Пенсия под контролем

Марина Ощепкова выясняла, как можно подготовиться к будущей пенсии

Каждый работающий человек рано или поздно задумывается о пенсии. Для одних это острый, животрепещущий вопрос, для других — неактуальная тема, касающаяся отдаленного будущего, до которого «еще надо дожить». Между тем часть официального заработка тех и других буквально с первого дня трудового стажа в обязательном порядке регулярно перечисляется в Пенсионный фонд Российской Федерации (ПФР) или — по желанию трудящихся — в негосударственные пенсионные фонды (НПФ). Поэтому стоит время от времени оценивать общие перспективы «выхода на заслуженный отдых» и, по возможности, корректировать собственный персональный сценарий подготовки к пенсии.

История возникновения пенсий (от лат. pensio — платёж) восходит к эпохе Римской империи. Так, еще за 50 лет до новой эры для обеспечения достойной старости римских легионеров Гай Юлий Цезарь передавал им во владение наделы земли, захваченные во время военных действий.

А вот рождением государственной пенсионной системы человечество обязано Германии. В 1889 году в ходе реформ, проводимых рейхсканцлером Отто фон Бисмарком, немецким гражданам, достигшим 70‑летнего возраста, впервые в истории предоставили право на оплачиваемый государством «заслуженный отдых». Система базировалась на обязательном социальном страховании и взносах.

В России в 1720 году по указу Петра I первые пенсии стали получать морские офицеры. Строго регламентированное пенсионное законодательство было разработано гораздо позднее, во время правления Николая I.

После Октябрьской революции царские пенсии отменили, и большинство горожан не получали пенсионных выплат 20 лет, колхозники — 40. Система была урегулирована лишь в 1956 году в ходе пенсионной реформы, проведенной Никитой Хрущевым. При этом границы пенсионного возраста не менялись с 1932 года по сей день.

По материалам Русской службы Би-би-си

Пенсионный возраст

«Согласно действующему законодательству пенсионный возраст граждан Российской Федерации наступает в 55 лет для женщин и в 60 — для мужчин, если нет дополнительных оснований для досрочного назначения пенсии. Люди, достигшие этого возраста и имеющие требуемый минимальный страховой стаж (не менее пяти лет), ежемесячно получают денежные выплаты от государства — трудовую пенсию по старости»,— рассказывает Татьяна Новикова, HR-специалист (Новосибирск). «За установлением пенсии необходимо обращаться в территориальный орган ПФР по месту жительства. Для предварительной оценки документов обратиться желательно за полгода до достижения пенсионного возраста»,— напоминает Вера Рогулина, начальник отдела по работе с обращениями граждан ПФР (Новосибирск).

Участники Гайдаровского форума «Россия и мир 2012–2020» (состоявшегося в январе этого года в Москве) — эксперты Всемирного банка, Международного валютного фонда и авторы «Стратегии-2020» — заявили о необходимости повышения пенсионного порога до 63 лет — как для женщин, так и для мужчин. Социально-экономическую актуальность темы наглядно иллюстрирует статистика демографической ситуации: по данным Росстата на 1 января 2011 года, российские граждане трудоспособного возраста составляли чуть больше 62% от общей численности населения, старше трудоспособного — около 22%, дети — 16%. То есть на сегодняшний день четверть совершеннолетнего населения нашей страны — пенсионеры. Однако, согласно информации РИА «Новости», министр финансов РФ Антон Силуанов в интервью Financial Times сообщил о том, что Минфин России отказался от идеи повышать пенсионный возраст в ходе реформы пенсионной системы.

Пенсионный рубеж, полученный нами в наследие от «советского» прошлого, очень низкий. В развитых странах, где социальная политика играет роль приоритета в общественной жизни, возраст выхода не пенсию значительно выше, кроме того, его зачастую не дифференцируют по половому признаку. Например, в США пенсионный порог как для женщин, так и для мужчин составляет 67 лет, в Японии — 65, в Дании и Германии — также 65, в Швеции — 67 лет. В Австрии женщины выходят на пенсию в 60 лет, мужчины — в 65. В Бельгии: женщины — в 64 года, мужчины — в 65 лет.

Столь ощутимая разница старта пенсионного возраста «у нас» и «у них» объясняется в первую очередь средней продолжительностью жизни, которая в нашей стране заметно ниже. По данным Росстата, к 2020 году ожидаемая продолжительность жизни в России составит 71,8 года, в том числе 66,2 года у мужчин и 77,3 — у женщин». В то время как, по данным Федерального статистического ведомства Германии, ожидаемая продолжительность жизни немецких граждан на 2010 год составляла 78 лет для мужчин и 83 года для женщин. Несложно подсчитать, что среднестатистический период жизни людей после выхода на пенсию в обеих странах примерно одинаков, поэтому 65‑летнего немца условно можно назвать ровесником 60‑летнего россиянина.

Из сравнительного обзора наиболее удачных пенсионных систем, опубликованного на сайте еженедельника «Аргументы и факты», можно узнать, что в США гарантированная государством пенсия при необходимом трудовом стаже (35 лет) составляет 1300 USD в месяц (+37,5% на жену, которая не работала). При неполном стаже пенсионер получает 845 USD в месяц, и около 550 USD — если стажа нет. Источником финансирования служат равнодолевые — 7,65% — страховые взносы работодателя и наемного работника.

В Австралии, где стаж не имеет значения, гарантированная государством ежемесячная пенсия равна 523 USD, или 940 USD на семью, при этом равнодолевые — 9% — отчисления работодателя и работника направляются в необязательный пенсионный фонд для дополнительных выплат пенсионерам (их получают 90% австралийцев).

В Швеции при необходимом стаже (30 лет) гарантированная государством ежемесячная пенсия — 980 EUR. Суммарные страховые взносы составляют 18,5%.

Откуда берется пенсия?

Пенсионное пособие — это, по сути, возврат тех денег, которые работающий человек в течение всей жизни перечисляет в доверительное управление государству. «Государственная пенсионная система предполагает, что каждый работник включается государством в систему обязательного пенсионного страхования и тем самым защищается (страхуется) от риска оказаться в бедственном положении в старости или при наступлении инвалидности»,— объясняет Вера Рогулина, начальник отдела по работе с обращениями граждан ПФР (Новосибирск).

По постановлению Правительства РФ с 1 апреля 2012 года размеры трудовых пенсий по старости в России увеличились на 3,41%, социальных — на 14,1%. В результате индексации средний размер трудовой пенсии составил 9,8 тысячи рублей, социальной — 5,9 тысячи рублей.

«Размер вашей пенсии напрямую зависит от размера пенсионных взносов, сформированных за всю трудовую деятельность на вашем лицевом счете. Сегодня за каждого из нас работодатель отчисляет 22% от фонда оплаты труда в Пенсионный фонд России. Мы не замечаем этих денег, потому что работодатель переводит их самостоятельно. 16% из них — это страховая часть пенсии, а 6% — накопительная. Именно денежные средства накопительной части пенсии подлежат инвестированию. Накопительная часть — это единственная составляющая государственной пенсии, на которую вы можете влиять»,— рассказывает Ирина Цытович, руководитель Департамента общественных связей НПФ «Норильский никель» (Москва).

«Накопительную часть трудовой пенсии имеют лица 1967 года рождения и моложе, за которых работодатель отчисляет страховые взносы на накопительную часть, а также участники Программы государственного софинансирования пенсий»,— отмечает Галина Стрикова, начальник отдела организации и учета процесса инвестирования ПФР (Новосибирск).

Помимо обязательного пенсионного страхования в нашей стране существует добровольное, которое можно выбрать по своему желанию.

«Если «клиентами» Пенсионного фонда РФ являются практически все россияне, то клиентами негосударственных пенсионных фондов (НПФ) они могут стать исключительно по собственной инициативе,— рассказывает Галина Стрикова, ПФР.— Для этого необходимо самостоятельно решить, каким образом распорядиться своими пенсионными накоплениями: оставить в ПФР, передать в частную управляющую компанию или негосударственный пенсионный фонд».

Как увеличить будущую пенсию?

Получается, что чем больше средств сумеет накопить человек во время своей трудовой деятельности, тем больше будет размер его пенсии. На сегодняшний день существует целый ряд способов повлиять на него.

1. При трудоустройстве всегда обращать пристальное внимание на схему выплаты заработной платы. «Достойную пенсию может обеспечить только официальный стаж и «белый» заработок. Чем большая сумма взносов зафиксирована на вашем индивидуальном лицевом счете в Пенсионном фонде Российской Федерации, тем больше будет пенсия»,— подчеркивает Татьяна Новикова, HR-специалист.

2. Доверить управление пенсионными накоплениями управляющей компании. Формируя будущую пенсию через ПФР, можно передать управление своими средствами государственной управляющей компании «Внешэкономбанк», которая инвестирует их только в государственные ценные бумаги. Или передать управление своими пенсионными накоплениями самостоятельно выбранной частной управляющей компании, располагающей бо́льшим, чем государственная, перечнем активов, в которые могут быть размещены эти средства. (С перечнем управляющих компаний, с которыми ПФР заключил договоры доверительного управления, можно ознакомиться на сайте Пенсионного фонда РФ). И в том и другом случае учет средств пенсионных накоплений и результатов их инвестирования управляющей компанией, а также назначение и выплату накопительной части пенсии осуществляет Пенсионный фонд Российской Федерации.

3. Доверить управление накопительной частью пенсии выбранному негосударственному пенсионному фонду. Если пенсионные накопления переведены в негосударственный пенсионный фонд, то перечисленные выше функции осуществляет именно НПФ, который при этом самостоятельно решает, со сколькими управляющими компаниями необходимо заключить договоры доверительного управления пенсионными накоплениями клиентов.

«У каждого есть право выбрать, кому доверить управление пенсионным капиталом. Ведь чем эффективнее инвестируются эти средства, тем большей суммой вы будете обладать к моменту выхода на пенсию»,— говорит Алексей Назаров, заместитель исполнительного директора НПФ «Сургутнефтегаз» (Сургут).

«Можно ничего не делать и оставить средства пенсионных накоплений в ПФР,— поясняет Ирина Цытович, руководитель Департамента общественных связей НПФ «Норильский никель» (Москва).— В этом случае деньгами будет управлять государственная управляющая компания Внешэкономбанка: у ПФР только одна управляющая компания. Чтобы деньги на лицевых счетах в Пенсионном фонде России за годы до пенсии не обесценились из‑за инфляции, их нужно заставлять приносить доход. У негосударственных пенсионных фондов более широкий набор финансовых инструментов для инвестирования».

Сергей Околеснов, вице-президент НПФ электроэнергетики (Москва), уверен: «Важнейшее преимущество НПФ — диверсификация рисков, так как любой НПФ сотрудничает сразу с рядом управляющих компаний. То есть, попросту говоря, негосударственный пенсионный фонд не складывает все деньги в одну корзину. Кроме этого, НПФ может, если того требует ситуация, изменить объем размещаемых в той или иной УК средств или вывести их из управления вовсе».

4. Вступить в Программу государственного софинансирования пенсии. Вне зависимости от того, клиентом какого фонда — государственного или негосударственного — является будущий пенсионер, он имеет возможность увеличить свою пенсию даже при минимальных финансовых затратах.

«С 2009 года, согласно Федеральному закону РФ № 56‑ФЗ, любой гражданин России имеет право добровольно вносить дополнительные страховые взносы на накопительную часть своей пенсии, участвуя в Программе государственного софинансирования пенсий. Государство обязуется удваивать эти взносы в течение 10 лет. При этом с суммы самостоятельно перечисленных на пенсионный счет средств можно вернуть подоходный налог в размере 13%»,— рассказывает Наталья Бабушкина, исполнительный директор РНПФ «СИБИРСКИЙ СБЕРФОНД» (Новосибирск).

Основные положения Программы просты, говорит Галина Стрикова, начальник отдела организации и учета процесса инвестирования ПФР (Новосибирск): «На каждую тысячу, внесенную гражданином на свой счет, государство добавит столько же, но не более 12 000 рублей в год. Для участия в Программе сумма взносов должна быть не менее 2 000 рублей в год. Вступить в нее можно до 1 октября 2013 года. Действовать Программа будет в течение 10 лет с момента уплаты первого взноса».

Пример, приведенный Галиной Стриковой (ПФР), наглядно демонстрирует плюсы участия в Программе:

«Если вы платите 12 000 рублей в год — государство доплатит еще 12 000 рублей. Итого, за год ваш счет пополнится на 24 000 рублей. Таким образом, за 10 лет участия в Программе можно пополнить свой «счет» на 240 тыс. рублей (без учета инвестиционного дохода, ведь эти средства будут еще и инвестироваться).

Получить пенсионные накопления, сформированные в рамках этой Программы, можно в виде накопительной части трудовой пенсии по старости, устанавливаемой бессрочно, либо в виде срочной пенсионной выплаты, в период, выбранный самим гражданином. Продолжительность срочной пенсионной выплаты может длиться 10 и более лет. Разделите общую сумму ваших пенсионных накоплений (например, те же 240 000 руб.) на количество месяцев (например, 120) и получите ежемесячную «прибавку» к пенсии — 2 000 рублей».

Негосударственная система пенсионного обеспечения

Сложно не заметить, что все высказанные выше мнения звучат в унисон и сводятся к тому, что чем больше возможностей использует человек, заботящийся о своем пенсионном благополучии, тем эффективнее будет результат. Предлагая гражданам доверить управление своими пенсионными накоплениями ПРФ или НПФ, специалисты призывают не бояться делать выбор в пользу негосударственных пенсионных фондов, поскольку их деятельность регулируется федеральным законодательством и контролируется государственными органами.

Ни о каких потерях накопительной части будущей пенсии в системе обязательного пенсионного страхования не может быть и речи, уверяет Галина Стрикова, начальник отдела организации и учета процесса инвестирования ПФР (Новосибирск): «Главный риск для граждан заключается в неэффективном управлении их средствами и потере инвестиционного дохода. Даже если у НПФ отзывается лицензия, то управляющая компания, через которую НПФ осуществляет инвестирование, приостанавливает доверительное управление и в течение трех месяцев передает средства пенсионных накоплений граждан в Пенсионный фонд РФ. В свою очередь, управляющая компания отвечает перед фондом за сохранность и приумножение средств. В случае банкротства УК будет обязана выполнить свои обязательства перед НПФ за счет собственного имущества».

Тем, кто решил перевести свои пенсионные накопления в НПФ, Галина Стрикова, ПФР, советует учесть ряд факторов: «Прежде всего, необходимо убедиться, что выбранная вами компания имеет право управлять пенсионными накоплениями граждан, и ознакомиться с результатами ее деятельности по формированию средств пенсионных накоплений. Затем следует обратить внимание на то, сколько времени работает компания на данном рынке, есть ли у нее собственные средства для обеспечения вкладов, не было ли фактов по приостановлению лицензии на ведение финансовой деятельности. Надежность фонда можно оценить по размеру его имущества: для обеспечения уставной деятельности он должен составлять не менее 100 млн руб.».

Приблизительный расчет

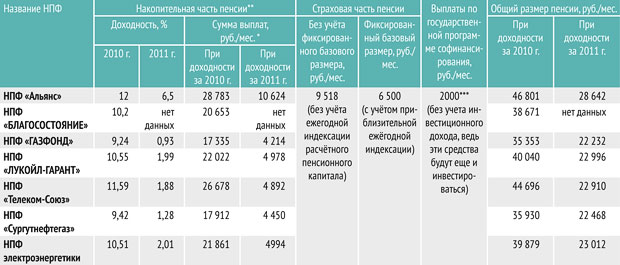

Приступая к теме расчетов, следует отметить, что в качестве экспертов при написании данной статьи были привлечены специалисты Пенсионного фонда РФ и негосударственных пенсионных фондов, надежность и эффективность работы которых подтверждена компетентными источниками. Так, лидерами перечня крупнейших по объему активов НПФ, опубликованного на сайте ПФР 1 апреля 2012 года, стали шесть негосударственных пенсионных фондов.

Пять из них, согласно рейтингу ведущего национального рейтингового агентства России «Эксперт РА», входят в девятку НПФ класса A++ — исключительно высокого (наивысшего) уровня надежности.

НПФ-лидеры по объему активов

(свыше 40 млрд рублей) *.

Специалисты всех этих фондов единодушно отказались привести доступную формулу расчета пенсии, которой сможет воспользоваться любой человек, пояснив, что самостоятельно в домашних условиях, «на коленке», выполнить подобный расчет невозможно, поскольку учесть все факторы, влияющие на конечную цифру, способен только профессионал.

Тогда новосибирскому отделению Пенсионного фонда РФ было предложено сделать расчет пенсии для воображаемого персонажа — женщины 30 лет, родившейся 1 января 1982 года. Согласно «легенде», наша героиня с 2004 года работает провизором, а ее заработная плата на сегодняшний день составляет 30 000 рублей в месяц и увеличивается на 5% в год. Сотрудники ПФР подсчитали, какую сумму будет ежемесячно получать наша виртуальная сотрудница аптеки, доверившая управление своим пенсионным капиталом Пенсионному фонду РФ при выходе на пенсию в 55 лет, акцентировав, что эта цифра будет очень и очень условной.

Приблизительный расчет пенсии в ПФР

Независимо от того, оставила ли наша воображаемая героиня свои пенсионные накопления в Пенсионном фонде РФ, доверив государственной управляющей компании, одной из выбранных ею УК, или перевела в НПФ — к моменту выхода на заслуженный отдых общая страховая часть ее пенсии составит 2 170 244 рубля 26 копеек.

Накопительная часть — 1 708 809 рублей17 копеек (без инвестиционного дохода, но при условии, что героиня вносила на свой счет 12 000 рублей в год в рамках Программы государственного софинансирования пенсий).

Разделив сумму страховой и накопительной части на 228 месяцев (установленный период для расчета пенсии), получаем 17 014 рублей 38 копеек.

К этой цифре следует добавить фиксированный базовый размер пенсии, который ежегодно индексируется отдельным постановлением Правительства. В 2012 году он проиндексирован на 7% и равен 3 278 рублей.

Если предположить, что базовый размер будет индексироваться на 8–10% каждый год, то выйдя на пенсию, бывшая сотрудница аптеки будет ежемесячно получать приблизительно 23 500 (без учета инвестиционного дохода, рассчитать который заранее в принципе невозможно).

И наконец, поскольку она участвовала в Программе государственного софинансирования пенсии и вносила на свой счет 12 000 рублей в год, ее ежемесячный пенсионный доход увеличится еще на 2 000 и составит 25 000 рублей.

Приблизительный расчет пенсии в НПФ рейтинга А++

Как известно, одним из качественных показателей работы НПФ является доходность от инвестирования средств пенсионных накоплений. Этот показатель напрямую связан с состоянием финансовых рынков и может колебаться в большом диапазоне вплоть до отрицательных значений в отдельные годы. Таким образом, размер будущей пенсии зависит от среднего значения доходности за весь период работы НПФ с пенсионным капиталом. К сожалению, спрогнозировать будущую доходность невозможно.

Чтобы оценить влияние работы НПФ на размер пенсии, решено было взять доходность за сложный 2011 год и доходность за умеренно позитивный 2010 год и проследить, как изменится пенсия нашей героини при оптимистичном и «не очень» сценарии.

К сожалению, на просьбу сделать расчет накопительной части пенсии для нашей героини, равно как и предоставить информацию о доходности инвестирования средств пенсионных накоплений за прошедшие два года, откликнулись далеко не все НПФ, поэтому общая картина не вырисовывалась.

Между тем, расчет ПФР показал, что сумма пенсионных накоплений нашей виртуальной труженицы аптеки на сегодняшний день составляет 158 960 рублей. Кроме того, часть недостающих данных по доходности удалось найти на официальных сайтах НПФ. Все это позволило выполнить расчеты с помощью «пенсионного калькулятора» на сайте PensiaMarket.

Приблизительный расчет* пенсий в нпф рейтинга A++

Пенсионный калькулятор

Приблизительный размер будущей пенсии легко подсчитать самостоятельно с помощью «пенсионного калькулятора», который можно найти на сайтах НПФ. Для расчета необходимо ввести пол, возраст, сумму пенсионных накоплений на текущий момент (ее можно узнать из «письма счастья» ПФР), периодичность и размер взносов (или заработной платы), предположительную доходность инвестиций.

Лицевой счет

Важным моментом управления своими пенсионными сбережениями является контроль над состоянием индивидуального лицевого счета, на который с первого дня трудовой деятельности каждого из нас заносятся все персональные данные о стаже и страховых пенсионных взносах. Размер пенсии напрямую зависит от средств, накопленных на этом счете, именно на основе сведений, содержащихся в нем, человеку назначается пенсия. Информацию о его состоянии нам в прямом смысле «доставляют на дом».

«Каждый гражданин, имеющий трудовой стаж, ежегодно получает из Пенсионного фонда РФ так называемое «письмо счастья» — извещение о состоянии пенсионного лицевого счета, в котором отражены суммы страховых взносов, поступающие от работодателей»,— говорит Наталья Бабушкина, исполнительный директор РНПФ «СИБИРСКИЙ СБЕРФОНД» (Новосибирск).

«Из этих писем гражданин может узнать о том, насколько ответственно работодатель уплачивает страховые взносы в счет его будущей пенсии. Если работодатель, нарушая пенсионное законодательство, не перечисляет их, гражданин может принять необходимые меры: предъявить претензию работодателю, обратиться в органы ПФР»,— объясняет Вера Рогулина, начальник отдела по работе с обращениями граждан ПФР (Новосибирск).

При переводе пенсионных накоплений в НПФ, человек будет также получать извещение о состоянии своего счета из выбранного им негосударственного пенсионного фонда. В извещении будет отражено, насколько эффективно инвестировались средства его пенсионных накоплений. Если результат инвестирования человека не устроит, он сможет перевести эти средства в другую организацию.

В извещениях участников Программы государственного софинансирования пенсии будет отражена сумма взносов, перечисленных ими в рамках Программы на накопительную часть трудовой пенсии, а также сумма софинансирования, перечисленная государством, и сумма взносов, уплаченных работодателем, в том случае если он выступил третьей стороной софинансирования.

«Помимо информационных писем, гражданин может узнать о состоянии своего индивидуального лицевого счета, обратившись в территориальные органы ПРФР по месту жительства,— добавляет Вера Рогулина, ПФР.— При себе необходимо иметь документ, удостоверяющий личность, и страховое свидетельство обязательного пенсионного страхования. Также это можно сделать, получив выписку на портале государственных и муниципальных услуг (www.gosuslugi.ru). Для этого необходимо пройти регистрацию на портале, войти в «личный кабинет», выбрать вкладку «ПФР», пункт «Извещение о состоянии индивидуального лицевого счета»».

Клиентам НПФ обычно также предоставляется возможность в режиме реального времени проверять состояние своего счета, подключив на сайте фонда услугу «личный кабинет» или написав заявление на предоставление выписки о состоянии личного счета.

План действий

С 2002 года в России действует пенсионная модель, основанная на страховых взносах, перечисляемых работодателем в Пенсионный фонд РФ, которые составляют 22% от годового заработка работника, 16% из них — страховая часть, 6% — накопительная. Влиять на страховую часть пенсии мы можем единственным способом: вступая в «легитимные отношения» с работодателем. Чем выше размер «белой зарплаты», тем больше размер страховой части. Средства накопительной части подлежат инвестированию. Специалисты уверяют, что грамотное управление инвестициями дает шанс значительно увеличить размер будущей пенсии, дипломатично, но напористо предлагая перевести накопления в самостоятельно выбранный негосударственный пенсионный фонд или оставить их в ПФР, передав управление одной из частных Управляющих компаний. Кроме того, клиент любого фонда может вступить в Программу государственного софинансирования пенсий.

При этом заботиться о пенсионных отчислениях следует начинать как можно раньше, считает Сергей Околеснов, вице-президент НПФ электроэнергетики (Москва): «Все зависит от своевременного верного решения! Нужно признать, что сегодня пенсионное обеспечение граждан нашей страны оставляет желать лучшего, и, несмотря на усилия государства встать на путь развития западных стран, в пенсионной сфере еще очень многое несовершенно. Мы должны осознать, что свое будущее мы создаем сами. И именно от того, насколько крепкий фундамент в молодости мы заложим, настолько и безбедна будет наша жизнь в преклонном возрасте».

И, наконец, чтобы всегда владеть ситуацией, стоит завести пару полезных привычек: регулярно интересоваться состоянием собственного лицевого счета и следить за обновлениями на сайте Пенсионного фонда Российской Федерации.

2371 просмотров

Поделиться ссылкой с друзьями ВКонтакте Одноклассники

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter.-©-SDI-Productions-(istockphoto.png)

зарегистрированным пользователям