Ирина Дроздова-Куривчак об объемах рынка аптечного ритейла в четвертом квартале и о том, как эксперты оценивают итоги 2012 года.

Наши эксперты:

Николай Беспалов, директор по исследованиям и консалтингу Центра маркетинговых исследований «Фармэксперт», лидера российского рынка исследований в фармацевтической и смежных отраслях.

Сергей Шуляк, генеральный директор маркетингового агентства DSM Group, занимающегося исследованиями фармацевтического рынка России и стран СНГ.

Давид Мелик-Гусейнов, директор некоммерческого партнерства «Центр социальной экономики», член экспертного совета по здравоохранению Федеральной антимонопольной службы, член Координационного Совета Государственной Думы РФ по вопросам инновационного развития медицинской и фармацевтической промышленности.

Нелли Игнатьева, исполнительный директор Российской ассоциации аптечных сетей, некоммерческой профессиональной организации, представляющей интересы 102 аптечных сетей, в совокупности это более 3000 аптечных учреждений.

Елена Неволина, исполнительный директор некоммерческого партнерства содействия развитию аптечной отрасли «Аптечная гильдия», представляющего интересы 32 фармацевтических компаний, в совокупности это более 4000 аптечных организаций.

Четвертый квартал: прирост 20 % в рублях

Оправдались ли прогнозы экспертов об итогах четвертого квартала? Одни предрекали значительный рост объемов розничного рынка в натуральном выражении, другие — только в денежном. В итоге заметный прирост наблюдается по обеим позициям.

В рублевом выражении в четвертом квартале розничный фармацевтический рынок вырос по отношению к третьему кварталу 2012 г.: на 20 % — по оценкам Николая Беспалова, директора по исследованиям и консалтингу Центра маркетинговых исследований «Фармэксперт», и на 18,4 % — по оценкам Сергея Шуляка, генерального директора маркетингового агентства DSM Group. Давид Мелик-Гусейнов, директор некоммерческого партнерства «Центр социальной экономики», оценивает прирост более сдержанно — в пределах 12 % в рублевом выражении. В натуральном выражении рынок вырос на: 10 % («Фармэксперт») или на 8,3 % (DSM Group). Достаточно серьезно в четвертом квартале выросли продажи парафармацевтики — на 12,4 % в рублевом выражении по сравнению с третьим кварталом 2012 г., по оценкам Сергея Шуляка.

Сезон борьбы с простудой

Несмотря на то что эпидемий в четвертом квартале не было, спрос на противопростудные и противовирусные препараты был традиционно высоким. «Наибольшими темпами росли продажи противокашлевых препаратов (прирост в 4‑м квартале относительно 3‑го квартала порядка 102 %), отхаркивающих препаратов (83 %), противовирусных препаратов (66 %), а также поливитаминных препаратов», — рассказал Николай Беспалов, «Фармэксперт».

Сергей Шуляк, DSM Group, отмечает, что прирост объемов продаж препаратов для лечения заболеваний респираторной системы составил 38 % (по сравнению с 18 % прироста по общему объему препаратов).

Итоги 2012 года: сбылись ли прогнозы?

В конце 2011 года мы вместе с экспертами фармацевтического рынка строили прогнозы на 2012 год («Аптечный ритейл: итоги 2011 года», КС № 4, 2011; — прим. ред.) . Сбылись ли наши ожидания?

Прирост коммерческого сегмента готовых лекарственных средств. 4-й квартал по сравнению с 4-м кварталом предыдущего года (по данным «Фармэксперт» и DSM Group) | | Прирост в USD, % | Прирост в RUB, % | Прирост в упаковках, % |

| «Фармэксперт» | DSM Group | «Фармэксперт» | DSM Group | «Фармэксперт» | DSM Group |

| 4 кв. 2012 г. по отношению к 4 кв. 2011 г. | 21 | 15 | 20 | 14,4 | 5 | 2,3 |

| 4 кв. 2011 г. по отношению к 4 кв. 2010 г. | 21 | н/д | 23 | н/д | 6 | н/д |

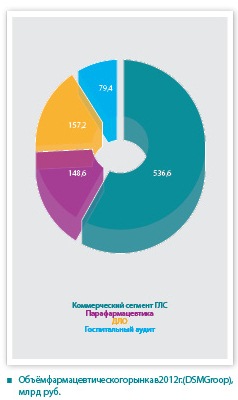

Объем различных сегментов фармацевтического рынка в 4-м квартале, по данным DSM Group | Сегмент | Объем, млрд руб. | Прирост | Объем, млн упаковок | Прирост |

| 3 кв. 2012 | 4 кв. 2012 | 3 кв. 2012 | 4 кв. 2012 |

| Коммерческий сегмент ГЛС | 128,9 | 152,6 | 18,4% | 1 087 | 1 177 | 8,3% |

| Парафармацевтика | 36,9 | 41,5 | 12,4% | н/д* | н/д | н/д |

| ДЛО | 16,1 | 14 | -13,4% | 20 | 21 | 4,8% |

| Госпитальный аудит | 40,2 | 42,1 | 4,8% | 231 | 245 | 6,1% |

| ИТОГО: | 222 | 250,1 | 12,6% | 1 338 | 1 443 | 7,8% |

Прогноз: рост прибыли в рублях на 12 %.

Реальность: рост прибыли в рублях как минимум на 15 %.

Реальность оказалась даже лучше, чем прогнозы экспертов. В 2011 году ожидаемый прирост доходов обосновывали снижением налогового бремени, а также оптимизацией расходов. Однако значительный прирост не ожидался, поскольку не было оснований ожидать бурного развития российской экономики в целом.

Прирост объемов рынка в 2012 году Николай Беспалов, «Фармэксперт», оценивает в пределах 16 % в долларовом выражении и 23 % — в рублевом. Сергей Шуляк, DSM Group, оценивает прирост более сдержанно: 9 % в долларовом и 15 % в рублевом выражении.

По сравнению с предыдущим годом темпы прироста объемов рынка не увеличились. Например, в долларовом выражении объемы рынка росли медленнее. Так, по оценкам Сергея Шуляка, DSM Group, в 2012 году по сравнению с 2011 годом рынок в долларах вырос на 9 %, а в 2011 году по отношению к предыдущему году прирост составлял 19 %.

Давид Мелик-Гусейнов, «Центр социальной экономики», считает прирост рынка в 2012 году достаточно серьезным: «В среднем по 2012 году в коммерческом сегменте мы зафиксировали прирост 15 % в рублевом эквиваленте. Это очень хороший рост, поскольку в начале года все предрекали более стагнационные тона для рынка. Несмотря на то что не было эпидемии, рынок вырос как в коммерческом сегменте лекарственных препаратов, так и в сегменте парафармацевтической продукции».

Объем коммерческого сегмента готовых лекарственных средств в 2012 г. (по данным «Фармэксперт» и DSM Group) | В млрд USD | В млрд RUB | В млрд упаковок |

| «Фармэксперт» | DSM Group | «Фармэксперт» | DSM Group | «Фармэксперт» | DSM Group |

| 18,2 | 17,3 | 563,3 | 536,6 | 4,8 | 4,4 |

Прирост коммерческого сегмента готовых лекарственных средств в 2010–2012 гг. (по данным «Фармэксперт» и DSM Group) | | Прирост в USD, % | Прирост в RUB, % | Прирост в упаковках, % |

| «Фармэксперт» | DSM Group | «Фармэксперт» | DSM Group | «Фармэксперт» | DSM Group |

| 2012 г. по отношению к 2011 г. | 16 | 9 | 23 | 15 | 5 | 0 |

| 2011 г. по отношению к 2010 г. | 17 | 19 | 14 | 15 | 3 | 0 |

Прогноз: не будет роста в упаковках.

Реальность: есть рост в упаковках — по разным оценкам до 5 %.

В 2011 году эксперты отмечали, что рынок уже достаточно давно замедлил рост в упаковках и нет предпосылок для его ускорения. Сергей Шуляк, DSM Group, и для 2012 года отмечает нулевой прирост рынка в натуральном выражении. Однако, по мнению других экспертов, 2012 год все же показал небольшой прирост в натуральном выражении. Николай Беспалов, «Фармэксперт», констатирует прирост рынка в натуральном выражении на 3 %. Давид Мелик-Гусейнов, «Центр социальной экономики», также отмечает прирост в пределах 1 %.

Прогноз: будет развиваться мультиформатность в аптечных сетях.

Реальность: мультиформатность действительно набирала популярность в течение всего года.

В 2012 году наступил настоящий бум всевозможных аптек-дискаунтеров. Однако эксперты оценивают это явление неоднозначно.

Сергей Шуляк, DSM Group, отмечает, что многие аптечные сети попытались диверсифицировать свой бизнес и открывали в составе «родительской» сети аптеки-дискаунтеры под собственной торговой маркой: «Это позволяет дифференцировать аптеку-дискаунтер и родительский бренд. В большинстве случаев такие попытки показали свою неэффективность. Аптека-дискаунтер — это не только низкие цены, это еще и совершенно другой алгоритм формирования ассортимента и товарного запаса».

Другие эксперты отмечают негативные стороны этой тенденции: популярность аптек-дискаунтеров — проявление обострившейся ценовой конкуренции: «К сожалению, сегодняшний потребитель в основном признает ценовую конкуренцию, — комментирует Елена Неволина, исполнительный директор некоммерческого партнерства содействия развитию аптечной отрасли «Аптечная гильдия». — Люди зачастую делают выбор в пользу дискаунтеров. Другим же аптекам приходится выходить из положения и придумывать какие‑то скидочные акции, "товар дня" и так далее».

Существует также мнение, что понятие «дискаунтер» к аптеке вообще неприменимо. Так считает Нелли Игнатьева, исполнительный директор Российской ассоциации аптечных сетей (РААС). С этим согласен Давид Мелик-Гусейнов, «Центр социальной экономики», который пояснил свою позицию: «Я не вижу дискаунтеров в России. То, что сегодня называют дискаунтером, — это исключительно позиционирование для потребителя, а не формат работы. У всех аптек одни и те же дистрибьюторы, которые предоставляют товар на одних и тех же условиях оплаты. Аптека может снизить цены на какие‑то товарные позиции, но на остальные — цена будет такой же, как в соседней аптеке, или выше. Аптеки не могут действовать как дискаунтеры в ритейле, потому что у всех них ограничена площадь, они обязаны делать выкладку определенным образом, обеспечить хранение препаратов в соответствии с требованиями. Поэтому затраты на организацию аптеки, которая позиционирует себя как дискаунтер, не могут быть значительно ниже, чем в среднем по отрасли».

С точки зрения доходности эксперты также не отмечают выдающихся успехов у аптек-дискаунтеров: «Опыт работы в подобном формате для подавляющего большинства компаний едва ли станет успешным, — считает Николай Беспалов, «Фармэксперт». — Магазин-дискаунтер — это специфический бизнес, который работает по иным принципам, нежели классический магазин. Именно поэтому для аптек формат дискаунтеров очень сложно тиражировать и тем более сложно создать сеть дискаунтеров, которая бы работала в нескольких регионах. Я считаю, что в ближайшее время мы будем наблюдать закрытие части таких аптек».

Прогноз: расширение нелекарственного ассортимента.

Реальность: значительного расширения нелекарственного ассортимента не отмечено.

В условиях различных законодательных ограничений ассортимента аптек и высокой налоговой нагрузки эксперты в 2011 году в качестве возможного способа повышения рентабельности видели увеличение продаж парафармацевтики. Однако продажи этой категории товаров в 2012 году выросли незначительно. «Отмечено несущественное смещение спроса внутри товарных групп нелекарственного аптечного ассортимента, но в целом соотношение доли лекарств к парафармацевтическим товарам сохраняется», — отмечает Нелли Игнатьева, РААС.

Николай Беспалов, «Фармэксперт», по итогам 2012 г. отмечает прирост продаж БАД на 26 % в долларовом выражении. Объем рынка БАД по итогам 2012 г. составил 1,07 млрд USD. Объем продаж косметики, по данным «Фармэксперт», рос меньшими темпами — 11 % в 2012 г. по сравнению с 2011 г., объем рынка косметической продукции составляет 1,4 млрд USD.

Прогноз: дробление и объединение сетей.

Реальность: массового дробления и объединения сетей не было.

В конце 2011 года многие эксперты предрекали, что в 2012 году аптечные сети будут дробиться, чтобы получить налоговые льготы. Другие эксперты предсказывали консолидацию крупных сетей между собой для снижения расходов. Однако и те и другие прогнозы в 2012 году не оправдались.

«Российский розничный рынок очень слабо консолидирован, — считает Николай Беспалов, «Фармэксперт», — на рынке работает порядка трех тысяч аптечных сетей, на первую десятку игроков приходится менее 17 % рынка. При этом рынок работает с довольно низким уровнем прибыльности — для большинства компаний он не превышает 1–3 %, для отдельных игроков находится на уровне 5–7 %. Единственный способ увеличения уровня прибыли в абсолютном выражении — это масштабирование бизнеса, удвоение или утроение объема операций».

Давид Мелик-Гусейнов, «Центр социальной экономики», также отмечает выгоды объединения для крупных игроков рынка: «Это подразумевает более крупные скидки со стороны дистрибьюторов и позволяет управлять активами более оптимально. Укрупнение дает мощное лобби, которое сможет быть сопоставимым с лобби торговых сетей. Кроме того, крупные активы являются более привлекательными для приобретения иностранными инвесторами».

Несмотря на возможные выгоды, консолидация крупных игроков рынка в ближайшем будущем кажется некоторым экспертам маловероятной. «У масштабирования бизнеса есть свои ограничения, — поясняет Николай Беспалов, «Фармэксперт». — Для расширения сети аптек необходимо иметь достаточное количество финансовых ресурсов, а эти возможности в условиях низкой прибыльности ограничены. Процесс консолидации будет проходить либо за счет объединения активов, либо за счет покупки одними игроками других. Но для возможности реализации второго варианта необходимо привлечение внешних источников финансирования. А с этим тоже ощущаются проблемы».

Не считает вероятным объединение крупных игроков и Сергей Шуляк, DSM Group: «По нашему мнению объединение крупных игроков в настоящее время невозможно, так как стоимость существующих крупных аптечных сетей довольно высока, а прибыльность падает».

Цены 2012

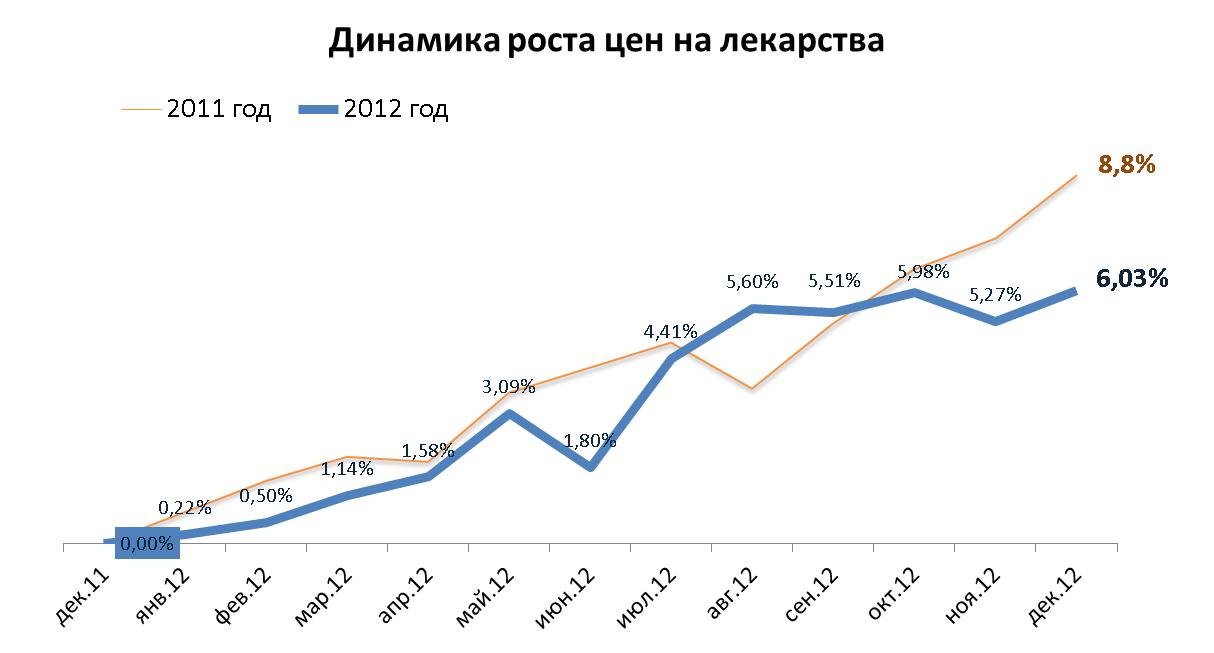

В 2012 году рост цен присутствовал, но был не очень существенным: «Если говорить об инфляционной составляющей, то в 4‑м квартале 2012 г. по сравнению с 4‑м кварталом 2011 г. цены выросли на 6,1 %. Эта величина находится примерно в рамках общего инфляционного показателя по российской экономике в целом», — отмечает Николай Беспалов, «Фармэксперт».

Сергей Шуляк, DSM Group, также отмечает инфляцию по итогам 2012 года в пределах 6 %. Это ниже, чем в прошлом году — 8,8 % в 2011 году. «Основной рост цен пришелся на препараты, не входящие в список ЖНВЛП», — комментирует Сергей Шуляк.

Повлиял ли на рост цен четвертый квартал? Наши эксперты отвечают на этот вопрос положительно. Сергей Шуляк, DSM Group, отмечает прирост цен в 4‑м квартале по сравнению с 3‑м кварталом 2012 года на 0,5 %.

Николай Беспалов, «Фармэксперт», также фиксирует рост цен: «Средние цены на лекарственные средства в 4‑м квартале 2012 г. выросли до уровня 4,07 USD, в 3‑м квартале 2012 г. средняя стоимость была 3,65 USD, а в 4‑м квартале 2011 г. средняя цена составляла 3,54 USD».

| ИНДЕКС ЦЕН | Прирост цен за 2012 г. | Прирост цен за 4-й квартал 2012 г. |

| Рынок | 6,03% | 0,53% |

| ОТС | 8,29% | 2,55% |

| Рх | 3,91% | -1,39% |

| Отечественные | 7,98% | 1,53% |

| Импорт | 5,43% | 0,22% |

| ЖНВЛС | 1,53% | -1,83% |

| Не ЖНВЛС | 7,76% | 1,12% |

Ключевые события и тенденции. Магазины — новый конкурент?

В конце 2012 года Правительством был поднят вопрос о возможности реализации отдельных препаратов безрецептурного отпуска в торговых сетях. Станут ли в реальности магазины конкурентами для аптек? Наши эксперты оценивают вероятность этого различным образом.

Сергей Шуляк, DSM Group, считает, что шансы подобного развития событий невысоки: «Перспективы принятия закона о продаже безрецептурных лекарственных средств в торговых сетях маловероятны. Попытки пролоббировать этот закон возникают не в первый раз. Но здравый смысл преобладает».

Прямо противоположного мнения придерживается Давид Мелик-Гусейнов, «Центр социальной экономики»: «Мне развитие событий с продажей некоторых безрецептурных препаратов в магазинах кажется пред-определенным. Об этом говорит хотя бы то, что этот вопрос сразу оказался вынесенным на обсуждение представителями власти высокого уровня. Мы пытаемся отстоять нашу позицию, чтобы лекарственные препараты не перекочевали на полки магазинов. Но, к сожалению, нас не слышат. Если разрешат безрецептурные медикаменты к продаже в магазинах, то нужно добиться хотя бы того, чтобы этот разрешенный перечень был минимальным».

Не считает исход переговоров предрешенным Елена Неволина, «Аптечная гильдия»: «Даже если будет составлен перечень препаратов, которые можно продавать в торговых сетях, для начала продажи потребуется внесение изменений в целый ряд законов. В действующих законах нигде не предусмотрена продажа лекарств нефармацевтическими компаниям, при отсутствии лицензии».

Какими могут быть последствия продажи безрецептурных препаратов в торговых сетях? Нелли Игнатьева, РААС, отмечает: «Реализация отдельных препаратов безрецептурного отпуска в торговых сетях несет серьезную угрозу качеству лекарственных препаратов и контролю за их обращением, а также усиление удручающей картины безответственного самолечения, чего мы, профессионалы, не должны допустить».

На фоне общей обеспокоенности экспертов контрастно выглядит мнение Николая Беспалова, «Фармэксперт», который подчеркивает: «Во-первых, важно помнить, что в торговых сетях будет (если будет) разрешена продажа не всех ОТС-препаратов, а лишь определенного перечня. Во-вторых, продажа возможна с целым рядом ограничений: наличие специалиста, отдельная выделенная зона, специальные условия хранения и т. д. Из этого следует, что большая часть аптек от этой инициативы не пострадает — позволить себе наличие специалиста, специальной зоны и т. д. в супермаркете могут лишь десятки, может быть, сотни магазинов по всей стране — наиболее крупные и финансово устойчивые».

Николай Беспалов в принятии новых законов видит выгодные возможности для крупных аптечных учреждений: «Например, владельцы аптек смогут получать лицензии на розничную торговлю, выделять в рамках магазина специальную фармацевтическую зону, а все остальное пространство заполнять любой нефармацевтической продукцией, как это делается, например, в британской сети аптек Boots или американской Walgreens. Рентабельность подобного бизнеса может оказаться в разы выше, чем сейчас».

Штрафы

В 2012 году аптеки по‑прежнему часто сталкивались с необходимостью заплатить штраф за то или иное нарушение. В некоторых случаях это было связано со слишком строгими или противоречивыми требованиями законов.

Условия хранения. Некоторые из требований к условиям хранения препаратов Елена Неволина, «Аптечная гильдия», считает неоправданными: «Это нонсенс, когда аптеку штрафуют за то, что упаковка с лекарством хранится не в темном месте, при том что эта упаковка изготовлена производителем и во всем мире признается как обеспечивающая защиту от воздействия света. Мы уже инициировали обсуждение уточнений по этому вопросу в Государственную Фармакопею 12‑го издания (ГФ XII)».

Также нередко аптеки вынуждены платить штрафы за то, что они хранят при комнатной температуре те лекарства, для которых в качестве требуемых условий хранения указано прохладное место (12–15 °С), или не учитывают требование хранить лекарства в сухом месте.

Пандусы. Многие аптечные учреждения не могут выполнить требование о сооружении пандусов, поскольку этого не позволяет сделать конфигурация здания. «Эта проблема пока остается нерешенной, — комментирует Елена Неволина, «Аптечная гильдия». — В ряде случаев суды принимают во внимание, что аптечная организация обеспечивает доступ для инвалидов другим способом, например, с помощью кнопки вызова дежурного администратора». Если бы законодательно была закреплена возможность для аптеки организовывать доступ для инвалидов разными способами, то не приходилось бы проходить через суды.

Другие проблемы аптек

Квалификационные требования. «Остается нерешенным вопрос несоответствия квалификационных требований к фармацевтическим работникам с условиями положения о лицензировании фармацевтической деятельности, в частности требований к руководителю, — комментирует Елена Неволина, «Аптечная гильдия». — Согласно квалификационным требованиям, руководитель должен иметь высшее образование и пять лет стажа, а по положению о лицензировании фармацевтической деятельности руководителем может быть и провизор, и фармацевт, разница между ними только в стаже — у провизора три года, а у фармацевта пять лет».

Есть и другая проблема — выпускники с сертификатом «Управление и экономика фармации» имеют право руководить аптекой, но только после получения опыта работы в течение трех лет. При этом тот же самый сертификат не позволяет им устроиться на должность, например, провизора-технолога и получить необходимый опыт.

Высокие налоги. По-разному в 2012 году складывалась ситуация в аптеках, имеющих право на выплату страховых взносов по сниженным ставкам, и аптеках, выплачивающих страховые взносы по ставке 30 %. Нелли Игнатьева, РААС, комментирует: «В более обременительном финансовом положении остаются государственные, муниципальные аптеки и аптечные сети, превышающие штатную численность, дающую право применения единого налога на вмененный доход (ЕНВД). Они находятся в неравных условиях с остальными участниками, имеющими пониженные ставки страховых взносов и применяющими льготный режим в виде ЕНВД. 2013 год сохранит преимущества для отдельных участников розничного рынка, которые продолжат "ценовые войны" и агрессивную политику по захвату территорий».

Сложности с лицензированием. С этими сложностями сталкиваются аптечные сети. «Проблема заключается в том, что аптечная сеть при открытии нового объекта должна сдать в лицензирующий орган оригинал лицензии, где он будет находиться 30 рабочих дней, — рассказывает Елена Неволина, «Аптечная гильдия». — Все это время аптечная сеть не может подать документы на лицензирование другого объекта в лицензирующий орган другого региона. Из-за этого формального ограничения аптечная сеть в год может открыть максимум шесть объектов. Если разрешить сдачу копии лицензии, то ситуация улучшится».

Прогноз 2013

Эксперты предрекают рынку аптечного ритейла в 2013 году дальнейший не очень быстрый, но стабильный рост.

«Объем рынка может показать динамику на уровне 10–15 %, основными факторами будет всё тот же рост спроса на более дорогую продукцию, — считает Николай Беспалов, «Фармэксперт». — Конечно, это может произойти только в условиях стабильной экономической ситуации».

| Сегменты рынка | Объем, млрд руб. |

| 2012 | 2013 | 2013/2012 |

| Коммерческий рынок ГЛС | 536,6 | 606,3 | 13% |

| ПФ | 148,6 | 170,9 | 15% |

| ЛПУ | 157,2 | 172,9 | 10% |

| ДЛО | 79,4 | 80 | 1% |

| Итого, в конечных ценах потребления | 921,8 | 1030,2 | 12% |

Давид Мелик-Гусейнов, «Центр социальной экономики», обращает внимание на вероятное снижение объемов продаж по безрецептурному сегменту: «Я думаю, что мы потеряем часть безрецептурного ассортимента, как бы прискорбно это ни звучало. Если бы наша отрасль была консолидирована, то можно было бы более эффективно лоббировать наши интересы. Мы надеемся, что в будущем отрасль научится решать проблемы совместно. На консолидацию отрасли будет направлен съезд фармацевтических работников, который мы совместно с аптечными ассоциациями планируем провести весной 2013 года».

Насколько успешно сложится деятельность фармацевтического ритейла и отрасли в целом, будет зависеть не только от экономических факторов и законодательного регулирования отрасли, но и от активности ее участников. Эксперты подчеркивают, что активное участие представителей аптечных организаций в обсуждении и доработке законов, лоббировании интересов отрасли пойдет на пользу каждой из аптечных организаций.

зарегистрированным пользователям