Их слиятельство - слияние аптечных сетей

Самвел Григорян о слиянии аптечных сетей и проблеме выживания аптек-одиночек

В последние год-полтора в деловой прессе стало чаще мелькать мудреное словосочетание «консолидация фармритейла». На простом языке оно означает, что сетевые аптечные компании сливаются и поглощают друг друга. В результате возникают более крупные участники рынка, а их общее число сокращается.

Россия — Европа — Америка

Жители России уже настолько привыкли к такому явлению, как аптечные сети, что многие даже не представляют, что в большинстве стран Европы их попросту нет. Там действуют ограничения вроде «1 собственник — 1 (2, максимум 4) аптечных объекта», а также запрет нефармацевтам выступать в качестве владельцев аптек. В США, Канаде, Великобритании таких законодательных ограждений нет, поэтому там и сформировались большие всемирно известные структуры сетевого фармритейла: CVS Pharmacy, Walgreens, Rite Aid, Walmart, Pharmasave, Boots и др.

Разницу между «европейской» и условно «американской» моделями кратко можно сформулировать так. В первом случае речь идет о традиционной профессиональной аптечной практике. Во главе ее — фармацевт, он же владелец аптеки, нередко получивший ее в наследство от отца, то есть представитель аптечной династии. У него, как правило, есть и наемные фармацевты или помощники, но он часто сам становится за «первый стол» и обслуживает посетителей, большинство из которых хорошо знает.

Второй вариант — модель аптечного бизнеса: почти непрерывное размножение аптечных объектов одной структуры, покрывающих сетью страну или регион. Собственник (и) этой структуры — чаще всего не фармацевт (ы). За аптечным прилавком их вряд ли встретишь, а каждой отдельной аптекой сети управляет наемный фармацевт-менеджер.

«Нас не догонят»? Рейтинг аптечных сетей 2016

У российской аптечной системы, заново сформировавшейся после 1991 года, выбора между двумя моделями не было. Традиционные отечественные собственники-аптекари были ликвидированы как класс после 1917 года, и к началу 1990‑х гг. эту «зияющую пустоту» в должной мере восполнить было некем. Поэтому в нашей стране автоматически заработала вторая модель.

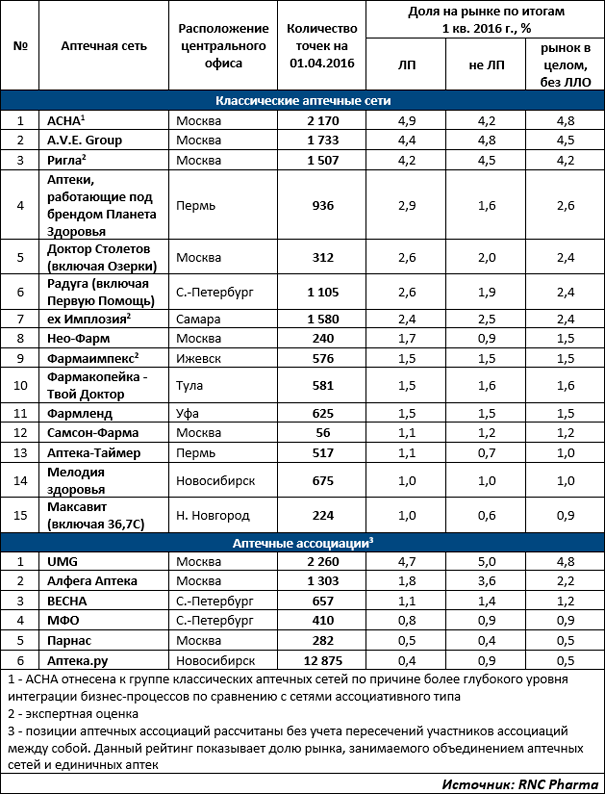

Какого уровня консолидации достигла российская аптечная система за прошедшие четверть века, показывает свежая статистика от аналитической компании RNC Pharma по итогам 1 квартала 2016 года. Согласно ей, лидером по доле на розничном коммерческом рынке лекарственных препаратов (если не считать ассоциативные структуры) является A. V. E. Group — 1733 точки с общей долей на рынке 4,5 %. Близко к ней подступает «Ригла» — 1507 объектов и 4,2 % соответственно (по экспертной оценке RNC Pharma).

Рейтинг аптечных сетей по итогам 1 квартала 2016 года

Доля других участников рынка первых 15 позиций рейтинга колеблется от 0,9 до 2,6 %. То есть обозначился отрыв двух названных выше позиций списка. Он весьма значителен, но пока еще не очень велик, особенно если принять во внимание рейтинг Ассоциации независимых аптек (АСНА), которую аналитики RNC Pharma относят к классическим аптечным сетям (с показателями 2170 точек и 4,8 %) из‑за «глубокого уровня интеграции бизнес-процессов» ее участников.

Лидер рейтинга аптечных сетей России 2016 года теперь уже включает в себя хорошо известные сетевые бренды «36,6», «А5», «Горздрав», A. V. E. Group. Таков результат слияний и поглощений, произошедших в 2015 году и в первой половине 2016 года. Это если не беспрецедентное, то, пожалуй, одно из самых крупных слияний аптечных сетей за всю историю новой российской фармации, позволившее образовавшейся в результате структуре занять первые позиции рейтинга.

На «Диком Западе»

Схожие процессы наблюдаются и на американском рынке. Конкуренция двух сетевых лидеров — Walgreens и CVS Pharmacy, имеющих еще более значительный отрыв от всех остальных участников рынка, — развивается путем «поглощения» этими гигантами других менее крупных, но все же больших аптечных брендов. Интересно сопоставить американские цифры с российскими, чтобы сравнить степень консолидации двух национальных аптечных сегментов.

В декабре 2015 года CVS (более 7800 аптечных объектов, данные на начало 2015 года) заявила о завершении сделки о приобретении аптечной сети Target, включавшей в себя почти 1800 точек. Еще более масштабной оказалась идущая параллельно сделка Walgreens (более 8200 аптек) по приобретению сетевого аптечного бизнеса, работающего под брендом Rite Aid (почти 4600 аптек), ведь речь шла о первой и третьей топ-компаниях рейтинга (по количеству сетевых единиц).

Степень консолидации американской аптечной системы очень высокая — там на долю лидеров приходятся не единицы, а десятки процентов. Отдельные показатели выглядят «запредельными». Например, CVS и Walgreens, вместе взятые, до упомянутых выше сделок контролировали от половины до 75 % аптечного рынка в 14 наиболее крупных метрополиях страны — Нью-Йорке, Лос-Анджелесе, Майами, Хьюстоне, Сан-Франциско, Детройте и т. д. Доля Walgreens в Чикаго и доля CVS в Вашингтоне и Бостоне, в отдельности, превышают 50 %. Российской аптечной системе до таких цифр еще далеко, да и вряд ли движение в этом направлении в наших условиях будет благом.

Аптечная органика

На примере двух ушедших в отрыв лидеров отечественного рынка — A. V. E. Group и «Риглы» — можно усмотреть две отличающиеся модели увеличения количества аптечных единиц сетевой компании. В одной из них упор делается на объединение/слияние с другими сетями либо их приобретение («поглощение»). Во второй — на развитие путем открытия новых аптечных объектов, иначе говоря, на «органический рост», приверженцем которого, по словам Александра Филиппова, генерального директора аптечной сети «Ригла», является в данный момент эта компания. Следует оговориться, что первая модель не исключает применения элементов второй, и наоборот.

Возможно, органический рост более гармоничен духу здравоохранительной и благотворительной аптечной профессии, чем путь больших поглощений и сделок в духе романов Теодора Драйзера «Гений» и «Титан». Однако, это суждение спорное. Бесспорно другое: даже если исходить исключительно из экономических показателей, важно не количество аптечных единиц, а их «качество», то есть совокупная выручка и прибыль сетевой компании.

Разве связь между этими показателями не очевидна, спросите вы. На этот вопрос отвечают те же аналитика и статистика. Например, согласно упомянутому рейтингу аптечных сетей 2016 RNC Pharma, сеть, занимающая 5‑е место («Доктор Столетов»), имеет долю рынка 2,4 % и «всего» 312 объектов — при том, что находящаяся на 4‑й позиции рейтинга «Планета здоровья» имеет 936 точек (2,6 %). Еще один красноречивый пример: другая сетевая компания, занимающая 12‑е место данного рейтинга («Самсон-Фарма») с долей 1,2 %, включает 56 аптек, тогда как ее «соседи» по рейтинг-листу — 625 (1,5 %) и 517 (1 %) точек соответственно.

Неслучайно именно эти компании возглавляют список «Топ-50 аптечных сетей с наивысшим средним чеком», составленный сотрудниками аналитического центра Vademecum по итогам 2015 года. Согласно этому источнику, у «Самсон-Фарма» средний чек составил 1520 руб., у «Доктора Столетова» — 690 руб.; у остальных участников рейтинга — от 391 до 615 руб.

Аналогичные примеры можно привести из американской аптечной действительности. Там лидером по количеству объектов является Walgreens, но ее главный соперник CVS опережает всех по объему совокупной выручки.

Аптекарь и сети

Отражаются ли слияния-поглощения и появление в фармритейле более крупных участников на экономических показателях небольших аптечных предприятий, управляемых провизорами-собственниками? Трудно ответить на этот вопрос без статистических данных. Аналитические компании периодически выдают на-горá рейтинги крупнейших аптечных сетей, но, к сожалению, обделяют вниманием — в статистическом смысле — аптекарей, продолжателей старинных российских аптекарских традиций.

Например, в США доля «независимых» аптек более чем скромная. Там, по данным на конец 2014 года, на 15 «топовых» сетевых компаний, осуществляющих лекарственное обслуживание граждан, приходится 78,1 % всех рецептурных отпусков. Доля «независимых» в обслуживании рецептов с 30‑дневным сроком годности в этот же период составляла всего 16,3 %.

Но дело не столько в цифрах, сколько в наличии или отсутствии условий для оптимального баланса аптечного бизнеса и аптечной практики. Вряд ли слияния и поглощения «сетевиков» являются проблемой для «одиночников». Рискну предположить, что в первую очередь их беспокоят другие вопросы.

Например, чтобы в домах по соседству с аптекой «одиночника» не открылось еще 18 аптек, причем половина из них — так называемые «дискаунтеры». Чтобы соблюдались одинаковые — лучше, одинаково благоприятные — условия как для «сетевиков», так и для аптекарей, особенно если учесть огромное преимущество первых в финансовых, организационных и, вероятно, лоббистских возможностях.

Это равенство условий важно не только со стороны регуляторов, но и со стороны, например, дистрибьюторов. Представим гипотетическую, но, вероятно, знакомую специалистам отрасли ситуацию.

Дистрибьютор предоставляет огромный товарный кредит сетевой компании. Та за счет него (в том числе) покупает и открывает множество новых аптек по соседству с небольшими предприятиями тех аптекарей, которые при своих скромных возможностях к подобным кредитам не прибегают и оплачивают поставки день в день. Из-за новых соседей-соперников аптекари лишаются существенной доли прибыли, некоторые из них даже закрывают дело.

Понятно, что дистрибьютор таких последствий не желал, но они возникли вследствие тех преференций, которые были предоставлены сетевой структуре. Поэтому важно, чтобы не нарушалась гармония отрасли, баланс между участниками фармритейла, чтобы не ущемлялся и тем более не исчезал небольшой, но ценный класс аптекарей.

4599 просмотров

Поделиться ссылкой с друзьями ВКонтакте Одноклассники

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter.

зарегистрированным пользователям