Потеря потерь, или Разорение аптекаря

Самвел Григорян о том, являются ли одиночные аптеки «исчезающим видом» отечественного фармритейла

Многие одиночные аптеки закрываются, не выдерживая условий, которые сложились в лекарственной рознице, — об этом стали чаще говорить эксперты. Некоторые из них добавляют, что таково одно из следствий наступления сетей, с которыми одиночкам конкурировать трудно.

В Москве, например, — куда ни кинь взгляд — почти везде вывески сетевых брендов, а вот несетевую аптеку обнаружить не так уж легко, тем более что многие из них довольствуются безымянной вывеской «Аптека» или «Аптечный пункт». А где отсутствие названия или рекламы (откуда у одиночек на нее деньги?) — там безвестность, что в какой‑то мере сродни исчезновению.

Но действительно ли количество несетевых аптечных предприятий сокращается? Если да, то почему это происходит и чем это чревато — попробуем ответить на эти вопросы.

Аптекарь-одиночка

Наши эксперты

Николай Беспалов

директор по развитию аналитической компании RNC Pharma

Елена Неволина

исполнительный директор Некоммерческого партнерства «Аптечная гильдия» и Союза «Национальная Фармацевтическая Палата»

Дмитрий Целоусов

исполнительный директор Ассоциации аптечных учреждений «СоюзФарма»

Для начала определимся с терминологией. Используются следующие определения: «одиночная», «единичная», иногда даже «самостоятельная»/«независимая» аптека. Последнее определение означает, что она управляется аптекарем самостоятельно, в отличие от несамостоятельного сетевого аптечного объекта, головной инстанцией для которого является офис сетевой структуры. Используется также термин «несетевая аптека».

«Одиночный» происходит от слова «один». Но если, например, какая‑либо организация или индивидуальный предприниматель имеет не 100 или 200, а 2, 3 или 4 аптечных объекта, то к какой группе ее отнести? Для сети — слишком мало, а для одиночной… вроде не подходит по значению, потому что объектов больше одного. Тем более если этими двумя-тремя аптеками управляет лично фармспециалист-собственник, то есть аптекарь.

Поэтому правильнее говорить о сетевых структурах и несетевых аптеках или небольших аптечных организациях. Можно также классифицировать сети как аптечный бизнес, а небольшие аптечные предприятия — как аптечную практику возглавляющих их профессионалов-собственников.

В сетях на 80 %

Чтобы ответить на вопрос, действительно ли в текущем году количество несетевых аптек уменьшилось, необходимо сопоставить статистику, а с этим проблема. Компании, занимающиеся сбором и анализом статистической информации в фармотрасли, к сожалению, гораздо больше внимания уделяют сетевому сегменту. Причины этого понятны: сетевые структуры намного крупнее, занимают бо̒льшую часть рынка, статистику по ним добывать легче, с ней проще работать — аптечных сетей все‑таки не так много. А одиночные аптеки, хоть и занимают меньшую часть рынка, но количественно их гораздо больше в каждом субъекте федерации и в стране в целом.

В итоге, точной статистики, особенно по предыдущим периодам, нет. Поэтому динамику вероятного сокращения проследить и подтвердить очень сложно, подчеркивает Николай Беспалов, директор по развитию аналитической компании RNC Pharma. Тем не менее, кое‑какая информация имеется. Согласно приведенным Николаем Беспаловым данным, по состоянию на конец 2‑го квартала 2016 г. в России насчитывается порядка 43 тыс. аптек, входящих в состав сетей, и лишь порядка 9 тыс. независимых аптек.

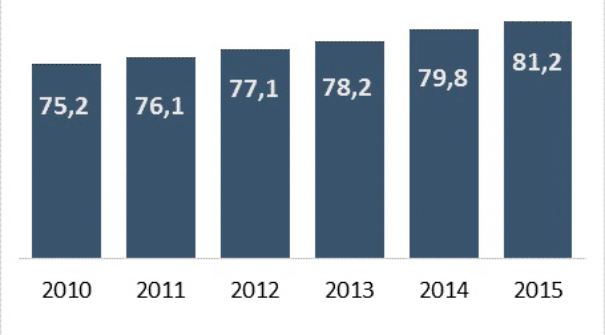

При этом аналитическая компания RNC Pharma регулярно оценивает долю сетей в денежном выражении, она представлена на графике:

Доля сетевого сегмента российского фармритейла в денежном выражении, в %

По нему видно, что с 2010 г. доля сетевого сегмента отечественного фармритейла неуклонно повышалась. За пять лет она выросла на 6 %, с 75,2 % (2010) до 81,2 % (2015). Соответственно, на долю несетевого сегмента приходилось: 24,8 % в 2010 г. и 18,8 % в 2015 г. Компания прогнозирует увеличение доли сетевых аптек в денежном выражении в 2016 г. до 83 %.

Основываясь на приведенной статистике, можно заключить, что в стране стало меньше несетевых аптек, но нельзя это утверждать достоверно. Ведь возможна и другая интерпретация — например, что рост числа сетевых объектов превышает рост количества вновь возникающих одиночек.

Топ-менеджеры некоторых гигантов фармритейла продолжают активно следовать тактике открывать очередную аптечную точку чуть ли не каждый день. Не беда, что в следующем году (или, например, через год-два) ее придется признать нерентабельной и закрыть. Главное — в этом году отчитаться о расширении сети на 50 (100 и т. д.) новых аптечных единиц и получить за это пряник. А сложная экономическая ситуация, которая лишает многих потенциальных новых аптекарей возможности открыть свое дело, на размножении иных сетевых структур как будто и не сказывается.

Кто чаще закрывается?

Поставим вопрос так: закрываются ли несетевые аптеки чаще, чем сетевые? Елена Неволина, исполнительный директор Некоммерческого партнерства «Аптечная гильдия» и Союза «Национальная Фармацевтическая Палата», комментирует: «К нам действительно поступает информация, что отдельные одиночные аптеки закрываются. Но, во‑первых, объем таких сообщений некритичен. Во-вторых, мы также имеем информацию о закрытии некоторого числа аптечных объектов, принадлежавших сетевым структурам. Так что нельзя сказать определенно, действуют ли факторы, оказывающие влияние отдельно на одиночные аптеки или на фармритейл в целом».

Николай Беспалов уверен, что сокращение числа независимых аптек в настоящее время происходит. Он приводит следующие причины, способствующие этому. Во-первых, во многих российских регионах происходит консолидация государственных/муниципальных аптек в сети — этот процесс был особенно активен несколько лет назад. То есть из множества одиночек формируется одна структура, в результате чего они выбывают из общего числа объектов несетевого сегмента.

Во-вторых, отмечает Николай Беспалов, сетевая структура в принципе более устойчива финансово, имеет возможность расширяться, получать скидки за объем поставок, да и помимо этого зарабатывать на дополнительных сервисах (скажем, оказывать всевозможные маркетинговые услуги, в том числе заниматься продвижением). В сложной экономической ситуации эти факторы становятся преимуществом, затрудняющим существование конкурентам — небольшим аптечным предприятиям.

Закрытие закрытию рознь

По оценке Дмитрия Целоусова, исполнительного директора Ассоциации аптечных учреждений «СоюзФарма», в настоящее время сетевые точки закрываются меньше, чем единичные аптеки. Но по сути и по последствиям это разные явления, считает он, их можно сравнивать, но нельзя приравнивать.

Действительно, закрытие единичной аптеки — это, говоря словами забавного героя сериала «Универ» Кузи, «потеря потерь». Во-первых, аптекарь теряет свою профессиональную практику, которой он отдал годы либо десятилетия жизни, энергию, силы, здоровье, вложил много средств. Он теряет место, к которому очень привязан, как, например, человек бывает привязан к своей малой родине. Он теряет дело, кормившее его семью, младшие члены которой тоже вполне могли выучиться на провизора и унаследовать аптеку матери/отца, заложив тем самым аптекарскую династию, чем когда‑то была славна наша страна.

Следующая потеря — отрасль теряет очередного профессионала (часто высококлассного), знающего до мелочей непростое и хлопотное аптечное дело. Значит, уровень компетенции в ней уменьшается.

В случае же с сетевыми компаниями, отмечает Дмитрий Целоусов, речь идет не о закрытии дела всей жизни, а всего лишь о закрытии одной нерентабельной из сотен или десятков точек сетевой структуры, которая не только от этого не исчезнет и не пострадает, но и — вполне возможно — даже избавится от излишнего обременения.

«Сегодня открывают очередной сетевой объект, завтра закрывают. В ситуации, когда управленцы некоторых сетей почти что кичатся скоростью и количеством открытия новых точек, это неудивительно. Но одно дело, когда ты просто не удовлетворен выручкой одного из объектов и закрываешь его; другое — когда ты разорен, не можешь дальше работать, тебе нечем выплачивать заработную плату работникам своего единственного объекта», — подчеркивает Дмитрий Целоусов.

Добавим к этому, что закрытие единичной аптеки нередко происходит путем ее продажи (или иной формы перехода помещения) сетевой структуре.

Что бьет по одиночкам?

Такой фактор, как снижение платежеспособного спроса населения, произошедшее за последние два года, формально действует не избирательно, но зачастую он тяжелее бьет по тем, кто меньше. Ведь выигрывает тот, кто предложит более низкую цену — не в ущерб качеству, разумеется. Сетевики по понятным причинам обладают бо̒льшими возможностями приобрести у дистрибьютора товар дешевле и дешевле его отпускать.

Так что преимущество в этом факторе у сетевиков есть. Добавим к этому, что на выручке небольших аптечных предприятий сильно сказывается появление по соседству объектов из числа так называемых сетевых аптек-дискаунтеров. Некоторые одиночные аптеки закупают тот или иной препарат у дистрибьютора по той же цене, по которой он отпускается у появившегося рядом конкурента-дискаунтера.

Неуклонно увеличивающееся количество аптечных единиц чуть ли не на каждой улице — тоже один из факторов, больнее бьющих по одиночным аптекам, чем по сетевым структурам. На иных пятачках можно увидеть сразу несколько объектов, и как они выживают, непонятно. Опять же подчеркнем: сеть в крайнем случае закроет одну единицу на таком пятачке, и все дела, а у аптекаря-одиночки она единственная.

В столице и крупных городах в пору уже говорить не только о высокой плотности расположения аптек вообще, но и отдельных брендов в частности. Курьезный случай: у выхода одной из станций московского метро на «зеленой ветке» напротив друг друга через улицу на расстоянии не больше 50 м расположены два аптечных объекта с вывеской одной сети-дискаунтера. А по соседству — еще несколько аптек и аптечных пунктов.

Следующий фактор — неравные условия на рынке, создаваемые, вольно или невольно, поставщиками лекарственной продукции. По мотивам недавней истории. Несколько фармдистрибьюторов в течение достаточно большого времени кредитовали товаром одну из крупнейших сетей. Когда сумма кредита достигла миллиардных значений, обнаружилось, что сетевая структура не готова погасить задолженность в полном размере и предлагает вести переговоры о выплате ее части — вероятно, поэтапной.

В контексте нашего разговора эта история интересует вот с какой стороны. В течение определенного времени дистрибьюторы выдали огромный товарный кредит крупной сети, которая в этот период имела возможность развиваться, расширяться, размножаться по соседству с небольшими единичными аптеками. Последние, будучи более добросовестными плательщиками, таких кредитов от своих поставщиков не получали. В итоге дистрибьюторы невольно способствовали тому, чтобы конкуренция в фармритейле развивалась в ущерб тому из участников, кто более пунктуален в плане оплаты за поставки, в данном случае — в ущерб небольшим аптечным предприятиям.

Елена Неволина отмечает, что еще одним фактором, оказывающим отрицательное воздействие на независимые маленькие аптечные организации, является появление крупных аптечных объединений, не являющихся по сути сетями, но представляющих собой своего рода пул аптек, создаваемый, по ее мнению, в том числе для получения бо̒льших выгод и преференций (включая ретро-бонусы) при работе с дистрибьюторами.

Не исчезай из жизни моей

Ну и в заключение о последствиях исчезновения единичных аптек. Одно из них мы уже назвали: отрасль теряет высококлассных специалистов-собственников, то есть аптекарей.

Вспомним также, что аптекарь-собственник всего одной аптеки имеет возможность быть в постоянном контакте с потребителями, оперативно реагировать на их нужды. Проще говоря, он находится ближе к первому столу, чем собственник сетевой компании; он, по сути, знаком со многими посетителями, их характером, потребностями, особенностями и проблемами (разумеется, связанными с лекарствами и здоровьем). В большинстве случаев аптекарь больше радеет за дело, чем наемный управленец крупной компании — ведь его дело родное, собственное.

Общение с посетителем в таких аптеках в большей степени направлено на то, чтобы тот пришел во второй, в третий и так далее раз… чтобы удержать его, развить лояльность в нем, полагает Дмитрий Целоусов. По его оценкам, внимательность к потребителю и качество аптечных услуг, предоставляемых единичными аптечными организациями, в целом выше, чем качество услуг, предоставляемых аптечными объектами крупных сетевых структур.

«Когда я думаю о качестве услуг тех аптек, которые могут прийти на место исчезнувшей единичной, я сожалею о том, что такая небольшая аптечная организация уйдет с рынка», — заключает Дмитрий Целоусов. Что ж, это действительно очень нежелательно, как совсем не хотелось бы и того, чтобы вдруг из фармритейла исчезли бы сетевики.

5324 просмотров

Поделиться ссылкой с друзьями ВКонтакте Одноклассники

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter.

зарегистрированным пользователям