DSM Group: Рост фармрынка замедлился

Маркетинговое агентство DSM Group опубликовало ежемесячный обзор коммерческого рынка лекарственных средств и БАД за октябрь 2017 года. По сравнению с сентябрем, темпы роста рынка замедлились. В октябре емкость рынка увеличилась на 1 % относительно предыдущего месяца. В свою очередь, объемы продаж ЛС по сравнению с показателями октября прошлого 2016 года увеличились на 11,2 %.

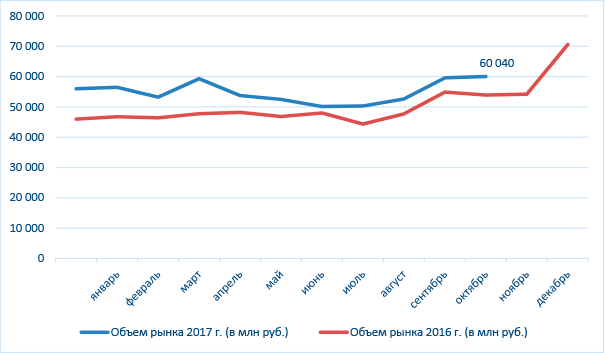

В октябре 2017 года объем коммерческого рынка составил 60 млрд рублей (с НДС).

В натуральном выражении емкость рынка в октябре составила 393 млн упаковок, что на 3 % меньше, чем в сентябре, но на 10 % больше показателей октября прошлого года.

Динамика аптечных продаж ЛП за 2016–2017 гг. (в млн руб.)

Средняя стоимость одной упаковки ЛС по сравнению с сентябрем выросла на 4,1 % и составила 152,7 руб. Если сравнивать среднюю стоимость упаковки с аналогичным месяцем прошлого года, то цена увеличилась на 1 %.

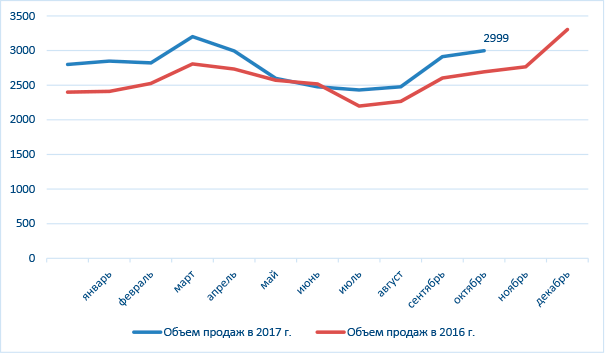

Аптечный рынок БАД в октябре также продемонстрировал медленный рост. Его объем в стоимостном выражении в октябре увеличился на 3,1 % относительно сентября и составил 3,0 млрд руб. В натуральном выражении объем аптечного рынка БАД в октябре вырос на 6,7 % и составил 25,9 млн упаковок.

Динамика рынка БАД за 2016–2017 гг. (в млн руб.)

В октябре доля препаратов отечественного производства в натуральном выражении незначительно снизилась (на 1 %) по сравнению с сентябрем и составила 58 % от всех реализованных лекарственных средств.

Коммерческий сегмент рынка в прошедшем месяце на 49 % был представлен рецептурными препаратами и, соответственно, на 51 % — безрецептурными. По сравнению с сентябрем доля рецептурных препаратов уменьшилась на 2 %. В октябре 2016 года это соотношение составляло 47 % для препаратов, отпускаемых по рецепту, и 53 % – для безрецептурных лекарств.

2045 просмотров

Поделиться ссылкой с друзьями ВКонтакте Одноклассники

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter.

зарегистрированным пользователям