Ошибается врач, платит...?

Алексей Панов о перспективах страхования пациентов от врачебных ошибок

Еще в 2011 году российское законодательство (ч. 10 ст. 79 ФЗ № 323 «Об основах охраны здоровья граждан в РФ») обязало медицинские организации страховать пациента на случай причинения вреда его жизни или здоровью при оказании медпомощи. Однако федерального закона, регулирующего этот вопрос, до сих пор нет, и больницы пациентов не страхуют.

Досье КС

Алексей Панов

юрист, управляющий ООО «Центр медицинского права», г. Омск (с филиалами в Москве, Новосибирске, Пензе); руководитель Омского регионального отделения МОО «Ассоциация медицинских юристов», заместитель председателя Общественного совета по защите прав пациентов при Управлении Росздравнадзора по Омской области

Забытый законопроект

Законопроект «Об обязательном страховании гражданской ответственности медорганизаций перед пациентами», инициированный Минздравсоцразвития России в 2010 году, пылится под сукном пятый год. Он определяет правовые, экономические и организационные основы обязательного страхования жизни и здоровья пациентов от врачебной ошибки. Согласно законопроекту, пострадавшие от некачественной медпомощи пациенты и их родные получали бы гарантированные страховые выплаты: в случае смерти пациента — 2 млн рублей, при ухудшении здоровья до инвалидности I группы — 1,5 млн; II группы или звания «ребенок-инвалид» — 1 млн; III группы — 500 тыс. рублей. При этом все расходы должны были нести страховые компании.

Страхователем выступает медорганизация, заключившая со страховой компанией договор обязательного страхования пациентов при оказании медпомощи (данный вид страхования во многом аналогичен ОСАГО).Страховой риск рассматривается как вероятность причинения вреда жизни и здоровью пациента вследствие врачебной ошибки. А под врачебной ошибкой здесь понимается действие либо бездействие медицинской организации или ее работника, повлекшее (независимо от вины медиков) причинение вреда жизни или здоровью пациента.К примеру, если по вине врачей у пациента возникли осложнения, например остеомиелит бедренной кости после ненадлежащего лечения травмы, корректировать их придется опять же средствами медицины — это и операции (в том числе по протезированию), и прием лекарств. Все это стоит денег, и пациент в связи с причинением вреда здоровью несет финансовые расходы — вот медорганизация по закону и должна их возместить.

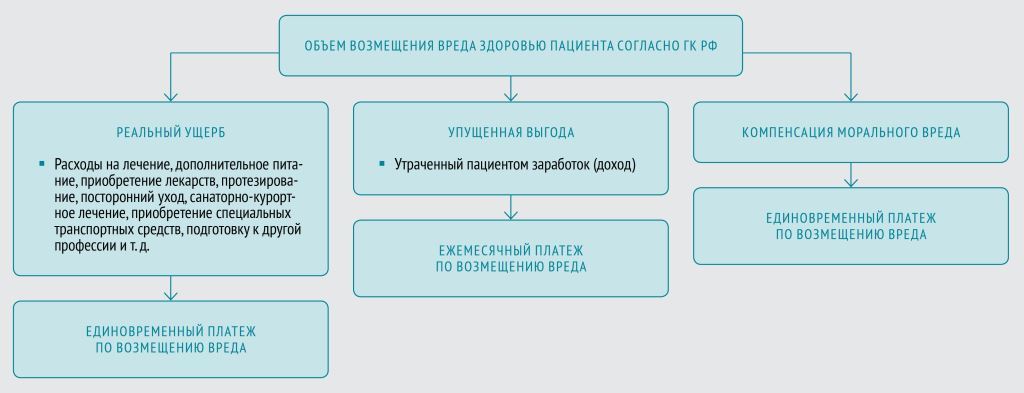

Однако страховых выплат по компенсации морального вреда и расходов будущих периодов (в том числе по возмещению упущенной выгоды), как это установлено действующим законодательством (рис. 1), вышеупомянутый законопроект не предусматривает. Между тем зачастую это довольно серьезные суммы.

Если в начале 2000‑х годов размер компенсаций морального вреда чаще всего был символическим, то в настоящее время существует стойкая тенденция ко все большему увеличению выплат.

Следует также учесть, что во многих случаях сумма реального ущерба не является значимой — поскольку возмещается он только в случае, если установлено, что пациент нуждался в видах помощи и ухода, подлежащих возмещению в соответствии с Гражданским кодексом РФ и не имел права на их бесплатное получение. Причем бремя доказывания ущерба возложено на пациента, у которого далеко не всегда сохраняются все документы, подтверждающие расходы.А вот наличие упущенной выгоды, как и морального вреда, доказать уже не так сложно.

www.fontanka.ru

Упущенная выгода определяется размером утраченной зарплаты или дохода пострадавшего. При стойкой утрате трудоспособности возмещение этой выгоды может происходить на протяжении всей жизни пациента.

Вот пример из практики Центра медицинского права. По решению Ленинского райсуда Новосибирска от 2 ноября 2009 года одна из муниципальных больниц города обязана ежемесячно выплачивать в пользу каждого из двух несовершеннолетних детей, лишившихся матери из‑за врачебной ошибки, по 5,3 тысячи рублей. До совершеннолетия детей эта сумма (без учета индексации) составит 860 тысяч рублей.

Итак, для медицинских организаций по размеру выплат на первом месте находится — возмещение морального вреда, на втором — упущенная выгода, на третьем — реальный ущерб.

Недостатки законопроекта

Однако проект Федерального закона «Об обязательном страховании гражданской ответственности медорганизаций перед пациентами» не предусматривает возмещения за счет страховщиков самых значимых выплат — морального вреда и упущенной выгоды. Из-за этого объем ответственности перед пациентом является ограниченным, не позволяющим возместить последствия вреда здоровью в полном объеме.

В таком случае вступает в действие правовая норма ст. 1072 Гражданского кодекса РФ, согласно которой юридическое лицо, застраховавшее свою ответственность в пользу потерпевшего, возмещает разницу между страховой выплатой и фактическим размером ущерба, если первой недостаточно. Получается, самые крупные выплаты должны производить сами медучреждения… Это явная недоработка законопроекта, которую тем не менее совсем несложно исправить.

И вот еще «подводные камни». Разработчики проекта установили, что страховым случаем будет считаться смерть пациента или ухудшение здоровья, повлекшее за собой инвалидность. Но установление инвалидности является правом, а не обязанностью гражданина. Никто не может обязать пациента получать статус инвалида (если сам он этого не хочет), а потом еще регулярно подтверждать группу…

Далее: гражданская ответственность вследствие причинения вреда здоровью связана с такими понятиями, как увечье или иное повреждение здоровья. Степень их тяжести установлена приказом Минздравсоцразвития РФ № 194н «Об утверждении Медицинских критериев определения степени тяжести вреда, причиненного здоровью человека». То есть степень тяжести вреда здоровью является квалифицирующим признаком для определения размера денежной компенсации морального вреда (статья 1101 Гражданского кодекса РФ).

Но объем понятия «увечье» или иное повреждение здоровья существенно шире, чем «инвалидность» и тем более «смерть» пациента! Не каждое увечье (или иное повреждение) приводит к инвалидности или смерти. То есть случаев привлечения медорганизаций к имущественной ответственности гораздо больше, чем предусматривается в законопроекте.

Что ж, и этот недочет также может быть устранен разработчиками — по примеру того, как разрешился вопрос с суброгацией.

Суброгация — это переход к страховщику прав страхователя на возмещение ущерба (статья 965 Гражданского кодекса РФ). Если договором не предусмотрено иное, к выплатившему страховое возмещение страховщику в пределах этой суммы переходит и право требования страхователя к ответственному за убытки лицу.

Так вот, поначалу законопроект допускал суброгацию — то есть после выплат пациенту страховая компания могла по суду взыскать с больницы полную сумму. Но разработчики вовремя поняли, что в таком случае выхолащивается экономический смысл страхования: медучреждения несли бы не минимальные имущественные потери (равные размеру страхового взноса), а потери, равные денежной оценке значимых последствий вреда здоровью. В результате в новом проекте ФЗ «Об обязательном страховании пациентов при оказании медпомощи» суброгация не предусмотрена.

Страховкадля «частников»

Хочу добавить, что в ближайшем времени страхование гражданской ответственности перед пациентами может понадобиться и самим врачам.

В соответствии с гражданским законодательством России, больница возместившая вред пациенту, в порядке регресса (ст. 1081 Гражданского кодекса РФ) может взыскать с виновного медработника только часть этой суммы — в пределах среднемесячного заработка (ст. 241 Трудового кодекса РФ). А если медработник привлечен к уголовной ответственности, то в полном объеме (п.5 ст. 243 Трудового кодекса РФ).

Но с 1 января 2016 года вступает в силу институт аккредитации медработников.И в перспективе не исключается переход врачей амбулаторного звена в статус субъектов гражданско-правовой ответственности — когда врач оказывает услуги пациентам напрямую, без «надстройки» в виде работодателя (сейчас в нашей стране так работают адвокаты, нотариусы). Так вот, когда это произойдет, врач будет нести всю полноту гражданско-правовой ответственности за причинение вреда жизни (здоровью пациента). Соответственно, появится и прямая заинтересованность в страховании.

К примеру, в США, где пациенты имеют очень много шансов для подачи судебных исков (даже если медработник просто не понравился), врачи уже давно страхуют свою гражданскую ответственность. Ведь в спорных случаях присяжные зачастую выносят вердикт в пользу пациента.Чем сложнее операция, выполняемая врачом-специалистом, тем выше размер страховой премии (правда, при этом и доход врача больше).

В таблице 1 приведены размеры страховых премий.Можно предположить, что подобная дифференциация страховых премий будет и в России. Пока же главный вопрос к разработчикам законопроекта и депутатам: когда они, наконец, о нем хотя бы вспомнят? Тем более что с годами риск оказания некачественной медпомощи не уменьшается.

Таблица 1.

Стоимость страховки (страховая премия) для врача по некоторым специальностям в США

| Наименование врачебной специальности | Страховая премия в год, $ USA |

| Терапевт | 2947 |

| Нефролог | 2953 |

| Офтальмолог | 3800 |

| Пульмонолог | 4200 |

| 4200 | 5500 |

| Врач отделения скорой помощи | 12 000 |

| Анестезиолог | 14 000 |

| Хирург | 18 000 |

| Хирург со специализацией в ортопедии | 20 000 |

Врачебные ошибкинеизбежны?

На Внеочередном съезде Национальной медицинской палаты в мае 2015 года министр здравоохранения России Вероника Скворцова сообщила: «Мы проанализировали все истории болезни детей, умерших в этом году в регионах страны. Выяснилось, что только 5 процентов из них лечились по утвержденным медицинскими сообществами современным клиническим протоколам. По ведению этих больных выявлено огромное количество недочетов и ошибок! Причем ошибки совершались не потому, что чего‑то не хватает в медорганизации. Был сделан очень огорчительный вывод о том, что, во‑первых, не все медработники повышают свою квалификацию, во‑вторых, присутствует расхлябанность и халатность в работе».

В июне 2015 года на селекторном совещании в Правительстве РФ министр снова акцентирует внимание на том, что выездные проверки Минздрава, Росздравнадзора и ФОМС выявили большое количество недоработок, нарушений порядков оказания медпомощи и грубых ошибок в ведении больных. По результатам 2014 года, число нарушений превысило 22,5 тысячи, Росздравнадзором наложено штрафов на 73 млн рублей, возбуждено 41 уголовное дело, приостановлена деятельность 22 медучреждений. В I квартале 2015 года снова выявлены грубейшие нарушения клинических протоколов ведения больных. Пациенты в жизнеугрожающих состояниях не раз оставались без адекватной помощи — и это при наличии всех возможностей для ее оказания; не проводилось диспансерное наблюдение пациентов из групп риска и не выполнялись элементарные правила медицинского обеспечения.

Убежден, что в нынешней ситуации принятие в России закона об обязательном страховании пациентов при оказании медпомощи крайне актуально: законодателю необходимо приложить максимум усилий, чтобы ч. 10 ст. 79 Федерального закона № 323, наконец, реально заработала.

4664 просмотров

Поделиться ссылкой с друзьями ВКонтакте Одноклассники

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter.

зарегистрированным пользователям