Аптечный ритейл: итоги 2011 года

Ирина Куривчак о результатах деятельности компаний в сфере аптечного ритейла в четвертом квартале 2011 и в целом в 2011 году

Принес ли четвертый квартал ожидаемый рост продаж? Растет ли рынок в упаковках и в рублях? Как аптеки и аптечные сети пережили 2011 год — год возросшей налоговой нагрузки? Эксперты предрекали закрытие аптек, дробление сетей. Сбылись ли эти и другие пессимистические прогнозы? Каким станет 2012 год для аптечного ритейла? Об этом мы спросили у экспертов фармацевтического рынка.

Четвертый квартал не разочаровал

Четвертый квартал не обманул ожиданий специалистов, работающих в сфере аптечного ритейла, и принес традиционное повышение спроса на лекарственные средства. «В четвертом квартале 2011 года традиционно наблюдался сезонный всплеск продаж ЛС, связанный с ростом количества простудных заболеваний, а также тем фактором, что потребители делают определенный запас ЛС перед длительными новогодними праздниками, — отмечает Николай Беспалов, директор по исследованиям и консалтингу Центра маркетинговых исследований «Фармэксперт» (Москва). — В этот период, помимо противопростудных ЛС, растет спрос на препараты для лечения похмельного синдрома, гепатопротекторы, противодиарейные препараты, ферментные препараты».

В цифрах прирост розничного коммерческого рынка в четвертом квартале 2011 года по отношению к третьему кварталу эксперты фармацевтического рынка оценивают по-разному — от 17 до 21%. Наиболее оптимистическую оценку дал Сергей Шуляк, генеральный директор маркетингового агентства DSM Group (Москва): «На коммерческом рынке прирост составил 21%. Безусловно, четвертый квартал стал неким спасательным кругом для всего рынка».

По мнению Николая Беспалова, «Фармэксперт» (Москва), прирост в четвертом квартале 2011 года составляет 17,6%, причем рост рынка был более заметным, чем в аналогичном периоде 2010 года: «По итогам четвертого квартала 2011 года объем розничного коммерческого рынка ЛС достиг 4,3 млрд USD в ценах конечного потребления. Рынок в четвертом квартале по отношению к третьему кварталу 2011 г. в USD вырос на 17,6% в ценах конечного потребления, при этом год назад, при сопоставлении четвертого и третьего кварталов 2010 года динамика составляла только 14,3%. В долгосрочной динамике четвертый квартал 2011 года превзошел результаты предыдущих периодов. Прирост продаж четвертого квартала 2011 года по отношению к четвертому кварталу 2010 г. составил 21,6%, что оказалось лучшим результатом на протяжении всего года. Столь серьезный рост продаж отчасти определил динамику итогов всего года».

Однако один из экспертов фармацевтического рынка оценил темпы прироста в 2011 году как менее интенсивные по сравнению с предыдущим годом. «Конечно, прирост в четвертом квартале по сравнению с третьим кварталом был очевиден. Однако рынок рос не настолько быстро, как в четвертом квартале предыдущего года, — считает Давид Мелик-Гусейнов, директор маркетингового агентства, специализирующегося на аналитике фармацевтического рынка Segedim Strategic (Москва). — Это было связано с тем, что зима была не очень холодной в ее первой части, и население не так активно покупало медикаменты, как обычно делает это в холодные периоды. В противоположность этому уже в начале 2012 года, с приходом холодов практически на всю центральную часть Российской Федерации, в аптеках начали расти продажи тематических препаратов — противопростудных, мультисимптомных, противовирусных. Например, в Москве в январе рост продаж ЛС этой группы составил 25% по отношению к январю 2011 года. Климатический фактор в формировании спроса — основной».Насколько выросли цены на лекарства в 2011 году?

На 2,3% в среднем по сравнению с 2010 годом — такие данные предоставил Николай Беспалов, «Фармэксперт» (Москва). Николай отмечает, что этот рост незначителен, если учитывать, что средний показатель инфляции в России по итогам 2011 г. составил более 6%, то есть рост цен на фармрынке был существенно ниже, чем в целом в России.

На 2,5% по сравнению с 2010 годом, — считает Давид Мелик-Гусейнов, Segedim Strategic (Москва).

На 8,8% — считает Сергей Шуляк, DSM Group (Москва): «При этом рост цен на препараты, входящие в список ЖНВЛП, был ниже и составил 3,3%, а для препаратов, не входящих в список, прирост составил 10,8%».

Итоги 2011 года: кабы не было зимы…

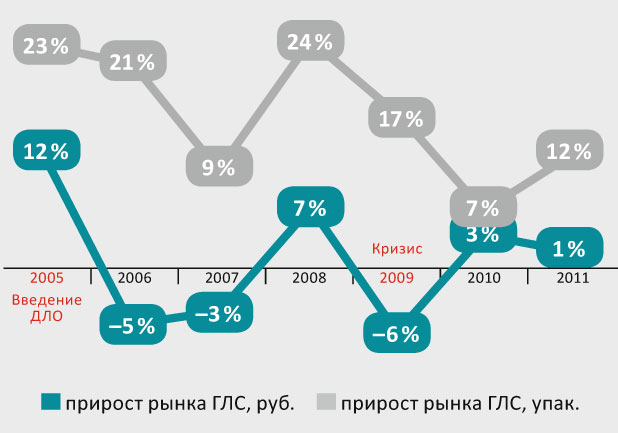

Зимние холода, как и всегда, согрели рынок аптечного ритейла — спрос на лекарственные средства по традиции вырос и скорректировал в положительную сторону итоги года. Прирост в сфере аптечного ритейла в 2011 году по сравнению с 2010 годом эксперты фармацевтического рынка оценивают различным образом — от 7 до 17,7%.

Автор самой пессимистичной оценки Давид Мелик-Гусейнов, Segedim Strategic (Москва), комментирует ситуацию следующим образом: «По нашим данным, прирост в розничном сегменте составил всего 7% в денежном выражении по сравнению с прошлым годом. В 2010 году прирост по отношению к 2009 году был выше — 12% в денежном выражении. В 2011 году прирост был ниже по нескольким причинам. Во-первых, не было выраженных ценовых скачков. Во-вторых, не было инфекций, подобных свиному гриппу, а значит, не было и ажиотажного спроса. Рынок рос сам по себе, без каких-то факторов, существенно увеличивающих спрос. Но важно отметить, что 7% — это очень хороший результат, потому что в отличие от других стран российский рынок растет. В европейских странах рынки выросли в объеме не более чем на 1%. А фармацевтические рынки многих государств вообще начали сокращаться в объеме, например американский. Последнее связано с окончанием срока действия патентов на многие инновационные препараты и выход на рынок их дженериков».

Более высокие цифры прироста на рынке аптечного ритейла называет Сергей Шуляк, DSM Group (Москва), также отметивший, что прирост на российском рынке выгодно отличает наш рынок от зарубежных: «По итогам 2011 года прирост продаж лекарственных препаратов в аптечных учреждениях составил 15%. Нередко говорят о слабом росте рынка. Но это не совсем верно. По отношению к росту, который мы наблюдали 5 лет назад, — это небольшой рост, но если сравнивать с мировыми темпами прироста, это значительное увеличение. В долларах мы выросли на 16%, при том, что среднемировой прирост фармацевтического рынка составляет только 5% в год. По темпам приростам мы занимаем 3-е место в мире, а по реальному приросту в долларах занимаем 5-ю строчку. Повышение потребления ЛС и рост цен в четвертом квартале позволили многим аптекам выйти на положительную рентабельность по итогам года. В четвертом квартале рост цен был наиболее значительным по сравнению с другими кварталами 2011 года, так как увеличился спрос, а потребитель при повышенной потребности не реагирует на незначительный рост цен».

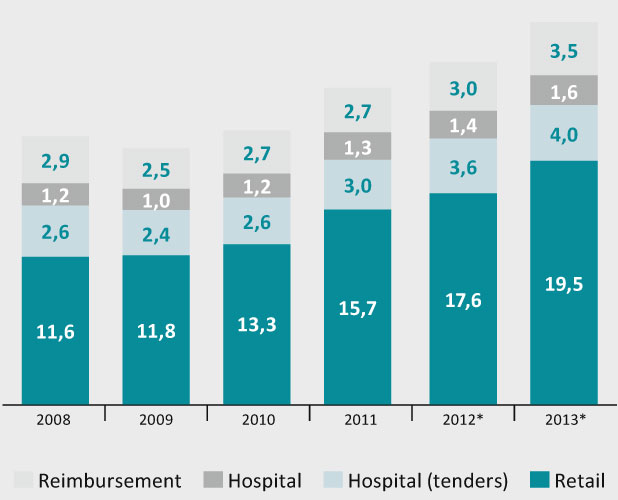

Еще более оптимистичную цифру называет Николай Беспалов, «Фармэксперт» (Москва): «По итогам 2011 года прирост в сфере аптечного ритейла составляет 17,7%. В 2010 году аналогичный прирост составлял только 13,2%. По итогам 2011 года розничный коммерческий сегмент российского фармацевтического рынка составляет 15,7 млрд USD в ценах конечного потребления. Основной вклад в рост рынка вносит фактор перехода на приобретение более дорогих ЛС, когда пациент сознательно выбирает более дорогой препарат. Инфляционный фактор вносит сравнительно низкий вклад в темпы развития рынка, так как существенная доля рынка (препараты списка ЖНВЛП) достаточно жестко регулируется со стороны государства. Значительное влияние на итоговые цифры оказало изменение курса рубля к доллару. Доллар подешевел в 2011 году примерно на 3,2% по сравнению с 2010 годом, поэтому темпы роста рынка в долларовом выражении выше, чем в рублевом выражении».

Через тернии к прибыли

В начале 2011 года многие эксперты давали неутешительные прогнозы развития фармацевтического рынка в связи с резко увеличившимся налоговым бременем. Ставки страховых взносов в 2011 году выросли с 26 до 34% для компаний, уплачивающих налоги в рамках общей системы налогообложения, и с 14 до 34% для компаний, уплачивавших налоги в рамках специального налогового режима, — единого налога на вмененный доход (ЕНВД). Среди негативных последствий повышения налогов называли: снижение рентабельности аптек до отрицательных значений, закрытие части аптек, в том числе муниципальных и государственных, сокращение персонала аптек, урезание расходов, дробление аптечных сетей. О том, какие из этих прогнозов сбылись, мы спросили у наших экспертов.

Рост фармацевтического рынка в рублях vs. в упаковках*

Снижение рентабельности. Да, произошло. По статистике Росстата, в первом полугодии 2011 года рентабельность многих аптечных учреждений упала многократно, до отрицательных значений. «С января по август 2011 года мы фиксировали убыток практически по всем аптечным организациям, рентабельность была минус 1,5-2%, а то и минус 5%», — комментирует Давид Мелик-Гусейнов, Segedim Strategic (Москва). На момент подготовки материала данные об уровне рентабельности по второму полугодию никто из экспертов не предоставил.

*По данным DSM Group

Закрытие части аптек. Да, это также присутствовало. «В некоторых субъектах РФ закрылись государственные аптеки, в частности в Челябинской области полностью закрылась муниципальная аптечная сеть, — отмечает Давид Мелик-Гусейнов, Segedim Strategic (Москва). — В результате у горожан сейчас возникают сложности с обеспечением льготными препаратами. То же самое произошло в Московской области, когда была государственная сеть Мособлфармация, и сегодня новый владелец ставит под вопрос возможность отпуска лекарств по льготным рецептам, поскольку это убыточная функция. Частные аптеки также закрывались, но во многих местах, где исчезали старые аптеки, открывались новые».

Николай Беспалов, «Фармэксперт» (Москва), считает, что прогнозы о закрытии аптек сбылись только частично: «Массового закрытия аптечных учреждений не наблюдалось, хотя в отдельных регионах подобные явления действительно происходили, но, как правило, они сравнительно быстро компенсировались открытием новых аптечных точек. Более того, в некоторых регионах, в частности в Москве, аптечные сети находились в положении арендных войн за право работать в конкретных местах».

Закрытие части аптек неодинаково чувствительно отразилось на потребителях в разных регионах. «В некоторых регионах аптек слишком много, в частности, в Москве их переизбыток, — считает Давид Мелик-Гусейнов, Segedim Strategic (Москва). — Но есть регионы, где аптек не хватает. При этом налоговая нагрузка в регионах с дефицитом и с избытком аптек одинакова. В отдаленных регионах, регионах со слабо развитой экономической системой гораздо чувствительнее было воспринято повышение налогового бремени в 2011 году и, вследствие этого, — закрытие некоторых аптек».

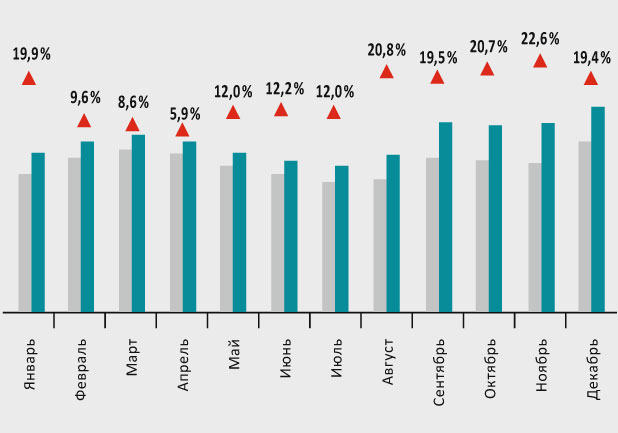

Сокращение персонала. Нет, прогноз не сбылся — массовых сокращений не было. Это отмечают все наши эксперты. Практически во всех крупных городах страны наблюдается значительный дефицит кадров — провизоров и фармацевтов. На этом фоне сокращение персонала, если где-то оно и происходило в частных случаях, массовым явлением не стало.Помесячная динамика коммерческого рынка готовых лекарственных средств в 2011 году в рублях (Рост в 4 квартале: 21%)

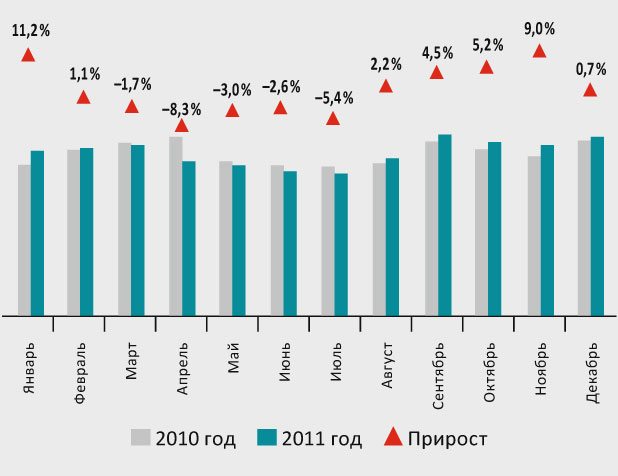

Помесячная динамика коммерческого рынка готовых лекарственных средств в 2011 году в упаковках (Рост в 4 квартале: 5%)

По данным DSM Group

Сокращение расходов. Да, конечно. «Оптимизация расходов — это постоянный процесс в любой бизнес-структуре. А в сложные периоды, например, когда увеличивается размер налогов, оптимизация идет еще более быстрыми темпами», — считает Давид Мелик-Гусейнов, Segedim Strategic (Москва). То, что в 2011 году аптеки активно занимались оптимизацией расходов, отмечает и Николай Беспалов, «Фармэксперт» (Москва): «В числе таких мер можно назвать тотальный контроль уровня затрат — сокращение неэффективных сотрудников, отказ от аренды дополнительных площадей и т.д.».

Дробление аптечных сетей. Да, прогноз сбылся частично. «Дробление сетей наблюдалось в некоторых регионах, — отмечает Николай Беспалов, «Фармэксперт» (Москва), — но тенденция не получила глобального развития, поскольку, во-первых, налоговые льготы, полученные за счет дробления, после 2013 года все равно будут отменены в связи с отменой с 2014 года единого налога на вмененный доход, а во-вторых, процесс администрирования разделенной сети усложняется, что, в конечном счете, приводит к издержкам».

Такая мера снижения налоговой нагрузки, как дробление сети, может таить в себе и другие опасности. «Сеть является сетью, когда все участники ее относятся к некому объединяющему их бренду или одному и тому же юридическому лицу, — комментирует Давид Мелик-Гусейнов, Segedim Strategic (Москва). — Если же аптеки переходят к новой форме собственности и становятся, например, индивидуальными предпринимателями, то в настоящее время это опасно. Сегодня из уст регуляторов активно звучат, в частности, предложения о том, чтобы в аптеке, которую создал индивидуальный предприниматель, мог работать только он сам: сам продавать медикаменты пациентам, осуществлять закупочную деятельность и т.д. Такие предложения огорчают профессиональное сообщество».

Прогноз-2012

Каким станет следующий год, какими будут основные тенденции в сфере фармацевтического ритейла?

Снижение налогового бремени. Главным позитивным событием конца прошлого года для аптечного ритейла стало снижение с 1 января 2012 года на период 2012-2013 гг. тарифа страховых взносов для основной массы налогоплательщиков с 34 до 30%, а для аптечных учреждений, использующих режим ЕНВД, ставка отчислений в Пенсионный фонд снижена до 20%. Конечно, наиболее ощутимую выгоду от этой меры получат только небольшие аптечные учреждения, которые выплачивают ЕНВД. Для крупных же аптечных сетей снижение страховых взносов на 4% не станет столь существенным положительным фактором для развития бизнеса.

«По итогам четвертого квартала аптеки в целом не испытывали каких-то серьезных воздействий со стороны регулирующих органов и смогли в какой-то мере приспособиться к работе в новых условиях налоговой политики, — считает Николай Беспалов, «Фармэксперт» (Москва). — Более того, конец года ознаменовался новостью о смягчении режима налогообложения для аптечных учреждений с 1 января 2012 г. И хотя эти изменения оказались не столь существенными, как ожидали компании, все же этот факт сыграет позитивную роль».

ТОП-10 брендов на коммерческом рынке готовых лекарственных средств по итогам 2011 года*

ТОП-10 производителей на коммерческом рынке готовых лекарственных средств по итогам 2011 года*

*По данным DSM Group

Рост прибыли в деньгах. Безусловно, прибыль в сфере аптечного ритейла в 2012 году будет расти — в этом уверены все наши эксперты. Для этого есть определенные предпосылки: «С одной стороны, снижение налогового бремени на аптечные учреждения автоматически приведет к росту прибыли, с другой стороны, большинство крупных аптечных сетей провели в течение 2011 года значительную работу, направленную на сокращение издержек, и этот факт также станет одним из стимулов к росту уровня прибыльности в 2012 году», — отмечает Николай Беспалов, «Фармэксперт» (Москва).

Оценка грядущего в 2012 году прироста прибыли у экспертов Сергея Шуляка и Давида Мелика-Гусейнова совпала. Оба они предполагают, что прирост рынка аптечного ритейла в 2012 году по сравнению с 2011 годом составит +12% в денежном выражении.

«Прогноз на 2012 год многим покажется пессимистичным — только 12%, — считает Сергей Шуляк, DSM Group (Москва). — Но большему росту просто неоткуда взяться, рынок тесно связан с экономической ситуацией в стране и темпами прироста экономики. Как показывает мировая практика, доля розничного фармацевтического рынка в развитых странах и странах БРИК в среднем составляет 1,1% от ВВП, а в России — это 1,3%, выше только у Японии и США».

Давид Мелик-Гусейнов, Segedim Strategic (Москва), также отмечает, что прирост прибыли будет обеспечен уже хотя бы тем, что снижена налоговая нагрузка: «Я думаю, что мы увидим прирост в деньгах, не в упаковках. Будут ли цифры больше 12%, зависит от климатических факторов, от того, будут ли присутствовать какие-то масштабные эпидемиологически острые заболевания».

Не будет роста в упаковках. Как отмечает Давид Мелик-Гусейнов, Segedim Strategic (Москва), рынок не растет в упаковках уже достаточно большой период времени: «Можно с уверенностью говорить о том, что он еще какое-то время будет стагнировать в натуральных единицах за счет того, что население будет переключаться на более дорогие, более современные лекарственные препараты. Приведу простой пример: вместо 8 таблеток активированного угля человек может принять один пакетик “Смекты”. Если потребитель переключился с активированного угля на “Смекту”, то он стал употреблять меньше лекарства по количеству упаковок, но в рублях стал тратить больше».

Мультиформатность. Эксперты фармацевтического рынка отмечают, что уже в 2011 году в аптечных сетях наметилась тенденция к переходу на разные форматы аптек, которая в 2012 году, вероятно, станет еще более распространенной.

«Уже в 2011 году началось активное развитие формата дискаунтера (практически все крупные сети заявили о намерениях развивать учреждения этого типа), — рассказывает Николай Беспалов, «Фармэксперт» (Москва). — Кроме того, аптечные сети решили пойти на развитие мультиформатности, при которой одна сеть объединяет в себе дискаунтеры — аптеки, рассчитанные на среднего потребителя, люксовые аптеки, аптеки премиум-класса. Некоторые сети пошли даже на ребрендинг части аптечных учреждений, которые работают в отдельном формате, например, дискаунтеры и аптеки у дома в некоторых сетях сменили торговую марку, но остались в структуре сетей. Эта мера позволит снизить уровень издержек, так как разные по формату сети требуют разных ресурсов на открытие и расходов на содержание. Также за счет мультиформатности можно рассчитывать на рост трафика».

Как считает Давид Мелик-Гусейнов, Segedim Strategic (Москва), переход аптек к разным форматам — это актуальная мера: «Думаю, что специализация аптек — это необходимый шаг для выживания на рынке. Нужно быть не такими, как все. В связи с этой тенденцией на рынке уже появились гомеопатические аптеки, аптеки для мам и детей, аптеки для кардиологических больных, диабетические аптеки. В Москве открылась «буржуазная аптека» для VIP-посетителей. Формат аптеки, таргетированный под определенную целевую аудиторию, на мой взгляд, поможет аптекам улучшить свои показатели рентабельности».

Расширение и уточнение ассортимента. Наши эксперты отмечают, что ассортимент, четко соответствующий потребностям потребителей конкретной аптеки, — один из ключевых факторов ее успеха, поэтому в сложном из-за высокой налоговой нагрузки 2011 году аптеки начали уделять особое внимание формированию соответствующего спросу ассортимента. «Сети начали активно работать с ассортиментом, — комментирует Николай Беспалов, «Фармэксперт» (Москва), — при этом кто-то концентрируется на развитии нелекарственной продукции, в том числе развивая направление СТМ (собственные торговые марки в большинстве аптечных сетей — это парафармацевтическая продукция, но в некоторых делается упор и на лекарственные средства), другие сети, напротив, сосредотачиваются на продаже ЛС. В будущем, аптечным учреждениям очень важно также работать над развитием ассортимента. Кроме того, необходимо уделять внимание предоставлению клиентам большего спектра сервисных услуг: консультаций, возможности предзаказа, доставки товара и т.д.». Расширение ассортимента может быть одной из эффективных мер повышения рентабельности аптек, однако при существующих законодательных ограничениях на аптечный ассортимент использование этой меры весьма ограничено.

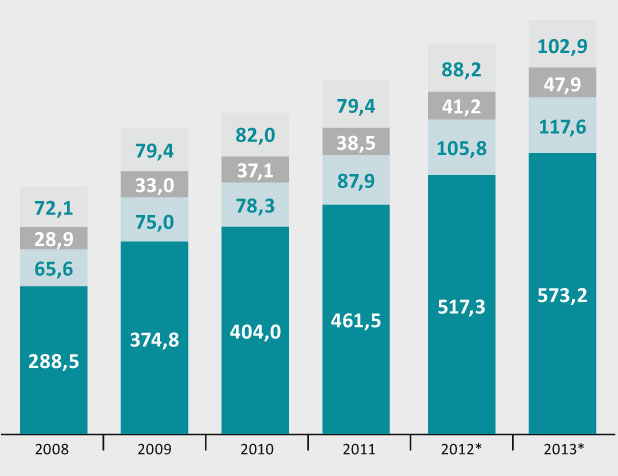

Прогноз развития российского фармацевтического рынка, цены конечного потребления, включая НДС, млрд RUR

Прогноз представляет собой реалистичный сценарий развития рынка в стабильных макроэкономических условиях.

Прогноз развития российского фармацевтического рынка, цены конечного потребления, включая НДС, млрд USD

Расчет объема рынка в USD производится по среднегодовым курсам на соответствующий период. При расчете прогноза объема рынка в долларовом выражении на 2012-2013 г. используется фиксированное значение курса USD по отношению к RUR — среднегодовой показатель за 2011 г., по данным ЦБ России: 29,3948.

* По данным Центра маркетинговых исследований «Фармэксперт»

Работа по новым законам. По-прежнему на деятельность аптечных учреждений огромное влияние оказывают различные регулирующие нормы законодательства. Законодательные акты могут регулировать ассортимент аптеки, условия отпуска лекарств из аптеки и другие факторы.

В частности, с 1 июня 2012 года вступит в действие закон, запрещающий безрецептурную продажу кодеинсодержащих препаратов. «Однако в некоторых регионах региональные постановления, ограничивающие продажу кодеинсодержащих препаратов из аптек, были приняты значительно раньше, например, в Калужской, Липецкой, Белгородской областях, Татарстане, в Ставропольском крае, в Забайкалье и других регионах, — комментирует Давид Мелик-Гусейнов, Segedim Strategic (Москва). — Эти региональные постановления, вообще говоря, не являются легитимными, потому что статус лекарственного препарата определяет только федеральный орган — Минздравсоцразвития РФ. Однако аптеки в перечисленных регионах были вынуждены уже ограничить продажу кодеинсодержащих препаратов».

Среди важных факторов, которые, возможно, будут актуальны для аптек в 2012 году, можно отметить проект внедрения системы лекарственного возмещения для граждан Российской Федерации. Сегодня в профессиональном фармацевтическом сообществе, а также в политических структурах идут дискуссии о возможности внедрения этой системы. Она подразумевает возможность для любого гражданина бесплатно получить лекарство, выписанное врачом по рецепту. «Если в государстве действует система лекарственного возмещения, как в некоторых европейских странах, то любой гражданин, а не только человек, относящийся к льготной категории, может прийти в аптеку и получить лекарство по рецепту бесплатно, по страховке, — поясняет Давид Мелик-Гусейнов, Segedim Strategic (Москва). — Сейчас обсуждается возможность запуска пилотных проектов лекарственного возмещения в отдельных регионах. Запуск таких проектов, по всей вероятности, принесет увеличение продаж лекарственных средств для аптек».

На долю аптечных учреждений постоянно выпадают тяжелые испытания — растут требования к стандартам работы аптек, регулируется ассортимент аптек и цены на ЖНВЛП, при этом покупательная способность населения растет медленно, а значит, не спешат расти и доходы аптек. 2011 год, с его высокими тарифами страховых взносов, к сожалению, нанес сокрушительный удар по некоторым муниципальным и государственным сетям, одиночным аптекам и низкодоходным аптекам внутри коммерческих сетей. Другие же участники рынка стали еще более стойкими, профессиональными и гибкими. Будем надеяться, что опыт, полученный в преодолении испытаний прошлого года, поможет аптекам достичь высоких финансовых результатов в 2012 году.

Наши эксперты:

Николай Беспалов, директор по исследованиям и консалтингу Центра маркетинговых исследований «Фармэксперт», лидера российского рынка исследований в фармацевтической и смежных отраслях.

Сергей Шуляк, генеральный директор DSM Group, маркетингового агентства, занимающегося маркетинговыми исследованиями фармацевтического рынка России и рекламной поддержкой компаний этой отрасли.

Давид Мелик-Гусейнов, директор маркетингового агентства, специализирующегося на аналитике фармацевтического рынка Segedim Strategic, член экспертного совета по здравоохранению Федеральной антимонопольной службы, член Координационного совета Государственной Думы РФ по вопросам инновационного развития медицинской и фармацевтической промышленности.

15 октября 2012

Текст: Ирина Куривчак

Фото: © marchmeena29 (istockphoto.com)

Выпуск: №107, апрель 20122495 просмотров

2495 просмотров

Поделиться ссылкой с друзьями ВКонтакте Одноклассники

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter.

зарегистрированным пользователям