Куда движется фармрынок: важное для первостольника

Как изменился спрос за прошлый год, какова логика действий потребителя, а также верные способы повысить прибыль и планы руководителей аптек на сотрудников

В середине марта мы рассказывали о том, как эксперты российского фармацевтического рынка собрались в Москве на ежегодный «Аптечный форум». Они подвели итоги 2017 года и обсудили ближайшие перспективы индустрии. Самыми острыми темами для обсуждения стали продажи ЛС в супермаркетах, демпинговые схемы аптек-дискаунтеров и загадочные электронные рецепты. Однако, кроме тревожных прогнозов на «тяжелый 2018‑й», на саммите прозвучало и много интересных наблюдений за прошедший год, позволяющих понять, куда движется рынок. Мы выбрали самое интересное для первостольника — тенденции спроса на препараты, логику действий потребителя, самые эффективные маркетинговые инструменты и срез настроений руководителей аптечного бизнеса.

Биологически Активная Динамика

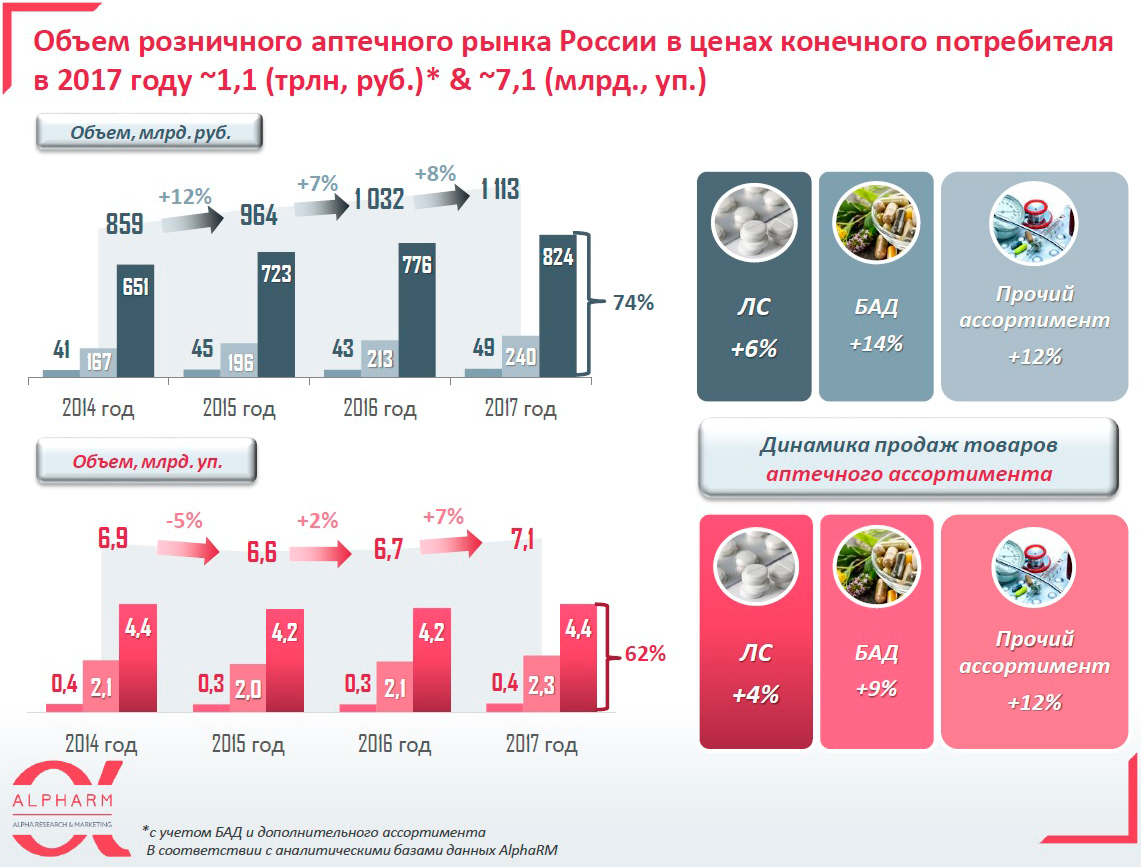

По данным аналитического агентства Alpharm об объемах продаж, в 2017 году просел средний ценовой сегмент аптечного ассортимента. В стоимостном выражении «дорогой» сегмент (цена в аптеке выше 500 рублей) вырос на 13 %, а следующий за ним «средний» (300–500 рублей) — всего лишь на 3 %. В то время как в 2016 году показатели «дорогого» и «среднего» сегментов были +15 % и +14 % соответственно.

На фоне такого резкого снижения спроса на ЛС по «средней» цене в 2017 году выровнялись «недорогие» сегменты. Сегмент 150–300 рублей вышел из минуса (от –3 % до +1 %), аналогично — сегмент «менее 50 рублей» (с –5 % до +2 %). Сегмент 50–150 рублей, в свою очередь, просто сдвинулся с «мертвой точки» (с 0 % до +4 %).

Еще один важный тренд 2017 года — БАД показывают лучшую динамику продаж, чем лекарства. Так, в стоимостном выражении БАД за год выросли на 14 %, в то время как ЛС — всего на 6 %. Схожая картина и по количеству упаковок –9 % роста у БАД против 4 % роста у лекарственных средств.

Доктор Google

Агентство Ipsos Healthcare с начала 2016 года по 3 кв. 2017 года опросило более 5800 респондентов в 46 городах России, чтобы понять поведение потребителей лекарств. По результатам опроса наметилась тревожная тенденция — вырос процент тех, кто не обращался к врачам в течение года (с 42,8 % в начале 2016 года до 48,6 % в третьем квартале 2017 года). На первый взгляд у этого тренда может быть две причины — либо произошло резкое оздоровление населения страны, либо люди усилили экономию по принципу «пока не болит — не пойду».

Среди тех, кто всё же обращался к врачу за последний год, сильней всего снизилась категория пациентов по ОМС ( –5,6 %). Меньше стали обращаться также по ДМС ( –0,4 %) и за платными услугами ( –2,5 %).

Где же все эти люди? Тот же опрос Ipsos Healthcare показывает логику их действий. При новых симптомах болезни сразу обратятся к врачу только 46 % респондентов. Еще 24 % опрошенных поищут информацию в интернете, 21,9 % — спросят у родных и знакомых, и только 8,1 % заболевших обратятся за советом в аптеку.

Ситуация почти не меняется и после визита к врачу. Сразу покупают все назначенные доктором лекарства в аптеке только 45 % опрошенных, еще 38 % «перепроверят» все при помощи интернета или знакомых (почитают и послушают отзывы), а в аптеке предпочитают уточнять информацию 17 % респондентов.

При этом 22 % всех опрошенных, прежде чем купить, сравнивают цены на выписанные препараты и их аналоги.

Интересно, что «уходят в Сеть» не только покупатели, но и сами провизоры. Опрос Ipsos Healthcare Pharma-Q «Мнение провизоров/фармацевтов» (2013–2017 гг.) помог выявить источники полезной для работы информации, используемые аптекарями. За последние 5 лет резко выросла популярность интернета, а также стали популярней медицинские конгрессы и симпозиумы. Стали значительно менее важными для провизоров визиты медицинских представителей, справочники лекарственных препаратов и специализированные медицинские издания.

Сезонные доводы

Получив представление о том, как меняется спрос и как принимают решения будущие покупатели, перейдем к маркетинговым инструментам, позволяющим их привлечь. Тот же самый опрос Ipsos Healthcare Pharma-Q (включает мнение почти 600 менеджеров по закупкам аптек и аптечных сетей из 27 городов) показал, что популярность разных программ лояльности покупателей сильно зависит от масштабов бизнеса. Главным маркетинговым оружием сетевых аптек является собственная бонусная программа, в то время как моноаптеки делают наибольшую ставку на скидки по социальным картам. Пожалуй, самое яркое различие подходов у «сетевиков» и у «одиночек» — это сезонные цены. Сети прибегают к ним в 2 раза активней. Еще одна «наживка» для клиента, активно используемая крупным бизнесом и игнорируемая несетевыми аптеками, — это подарки покупателям.

При этом практика показывает, что как не все йогурты одинаково полезны, так и не все программы лояльности одинаково выгодны. Самыми востребованными у покупателей, как и ожидалось, являются фирменные бонусные программы и скидки по социальным картам. При этом самые прибыльные инструменты повышения лояльности — это сезонные цены, программы от производителей и программы от партнеров (банки и пр.). Сильней всего увеличивают поток клиентов именно сезонные цены. По востребованности сезонные цены занимают почетное третье место после скидок по карточкам аптеки и скидок по социальным картам.

Таким образом, одиночные аптеки, сосредоточившись на социальном секторе, упускают востребованный у покупателей метод повышения прибыли — сезонные цены.

Сменить вывеску и повысить премии

Помимо этого, более 500 топ-менеджеров во время опроса Pharma-Q поделились приоритетными и срочными задачами бизнеса. Ожидаемо, на первом месте и по приоритетам, и по срочности стоят рост прибыльности, рост оборота и оптимизация ассортимента. Интересно, что в список приоритетных задач попала «Мотивация квалифицированных сотрудников». Эта задача оказалась даже важней «Увеличения численности аптек сети» и приблизилась по важности к «Повышению качества сервиса». Однако в рейтинге срочности эта задача оказалась в 2 раза ниже лидера — «Роста прибыльности». Мотивировать лучших работников нужно, но руки до этого дойдут не скоро.

Интересная ситуация сложилась в маркетинговой плоскости бизнеса. Целых 58 % опрошенных отметили ребрендинг в качестве приоритетной задачи, однако на ближайший год его запланировало всего 8,6 % менеджеров. По срочности эта задача находится на самом последнем месте в списке.

28 марта 2018

Текст: Марк Волков

Фото: www.istockphoto.com, агентство Alpharma, агентство Ipsos Healthcare

Выпуск: №170, март 20189746 просмотров

9746 просмотров

Поделиться ссылкой с друзьями ВКонтакте Одноклассники

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter.

зарегистрированным пользователям